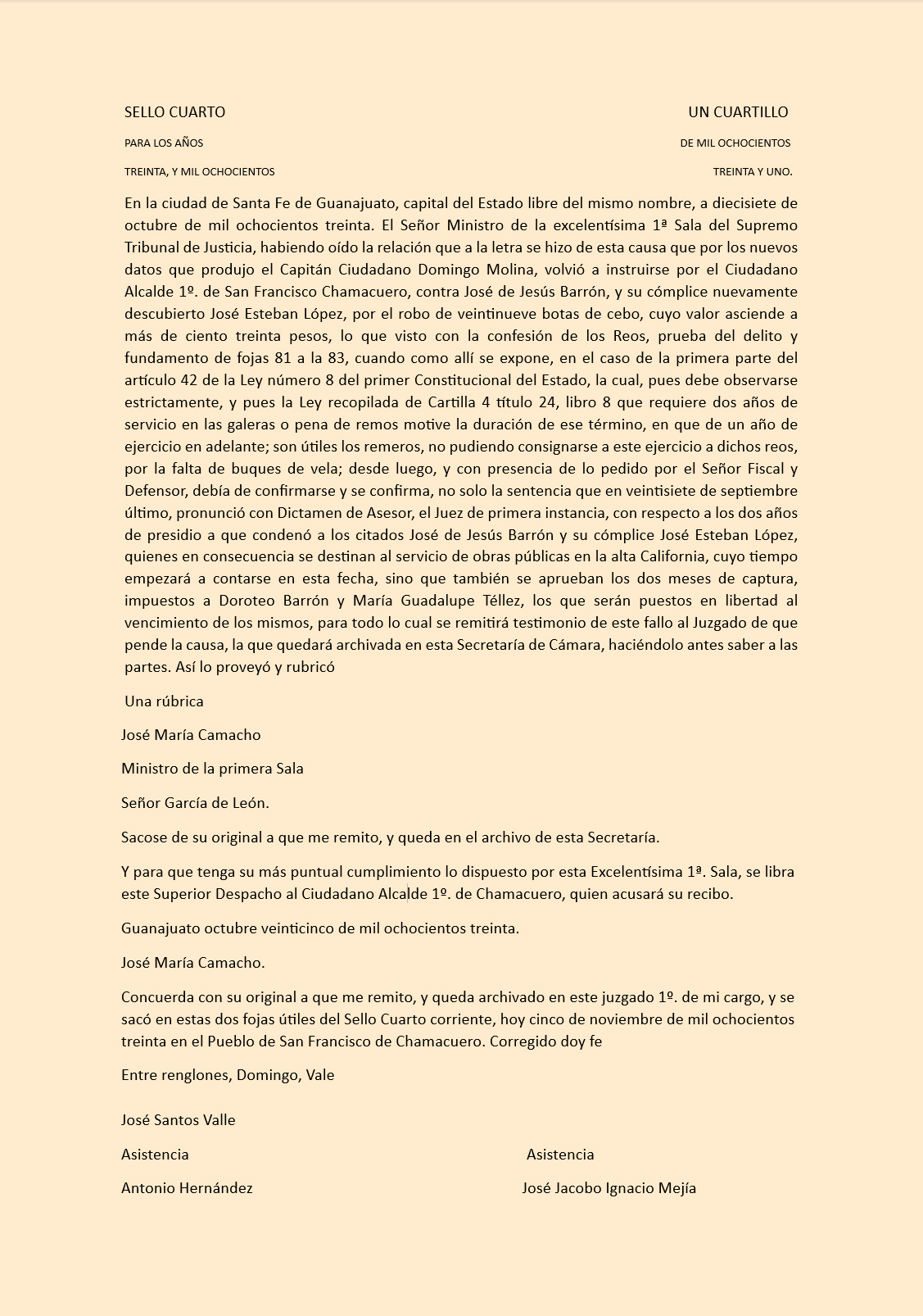

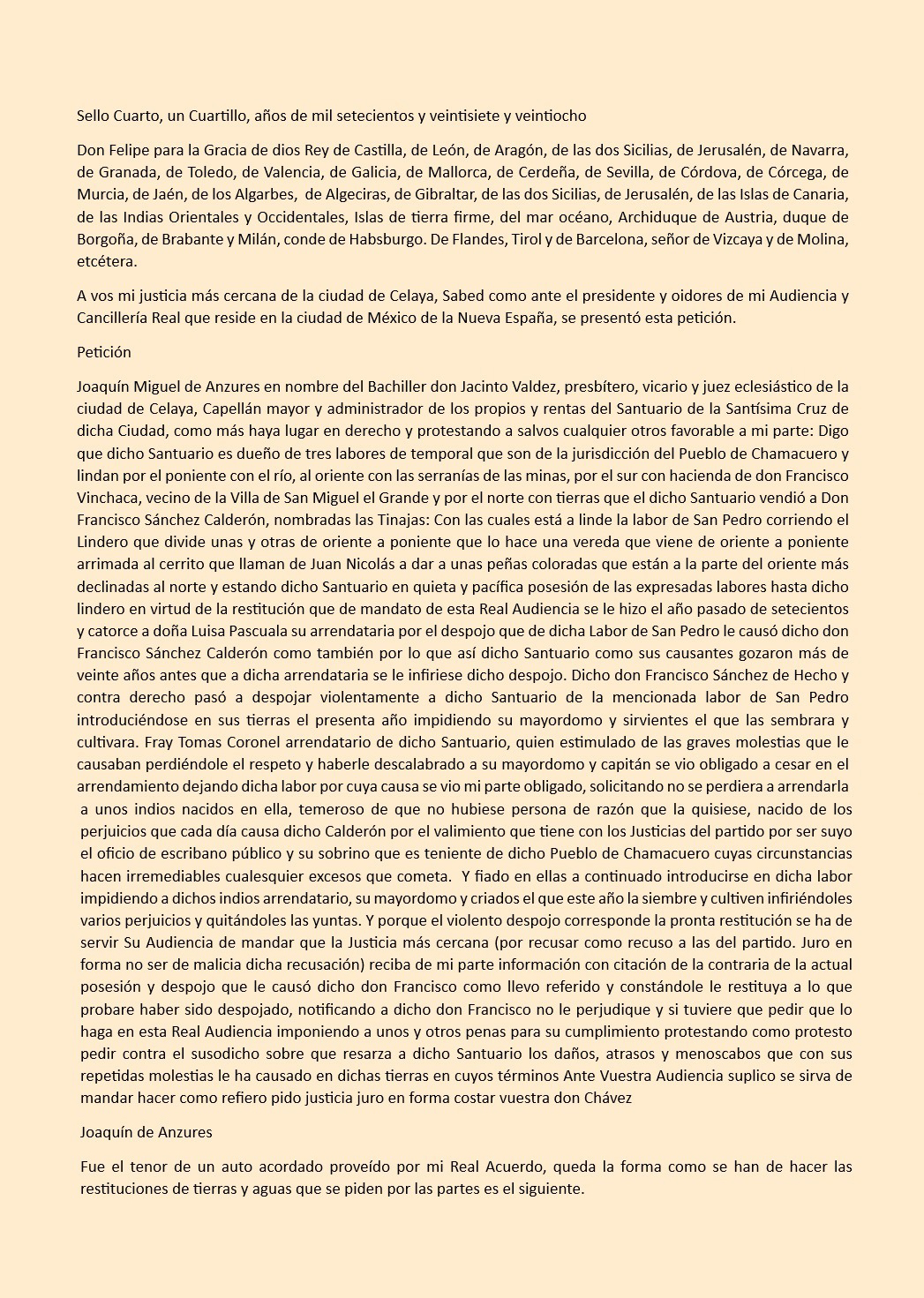

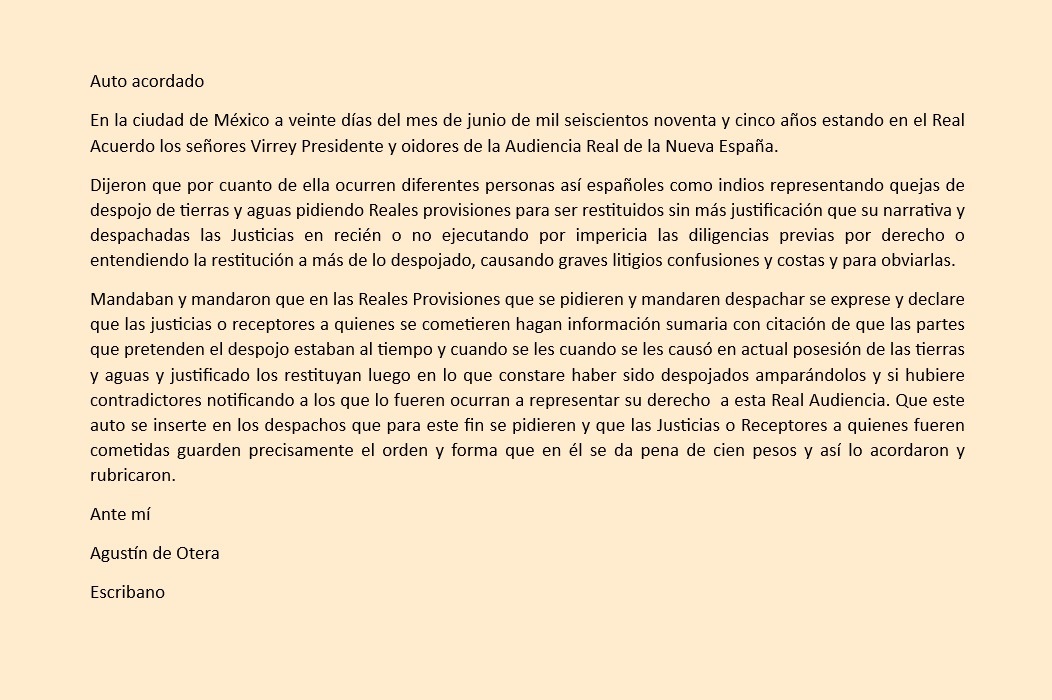

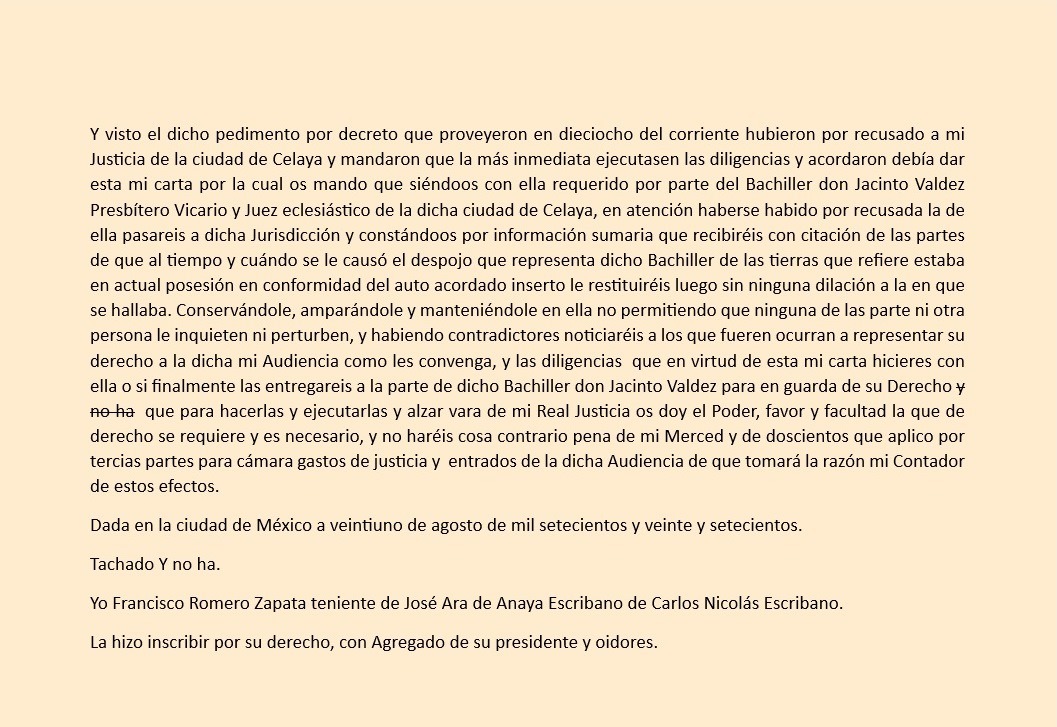

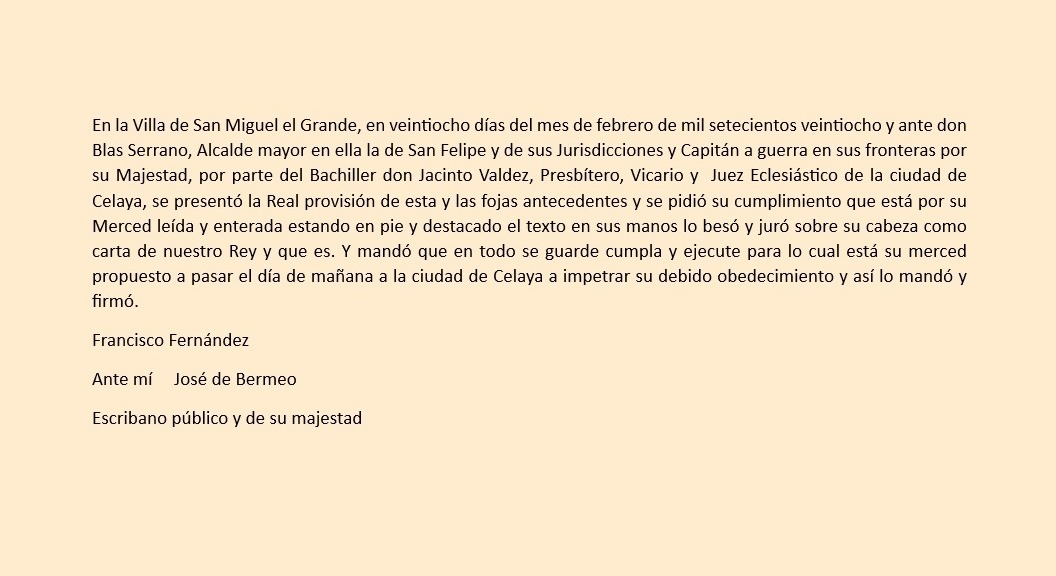

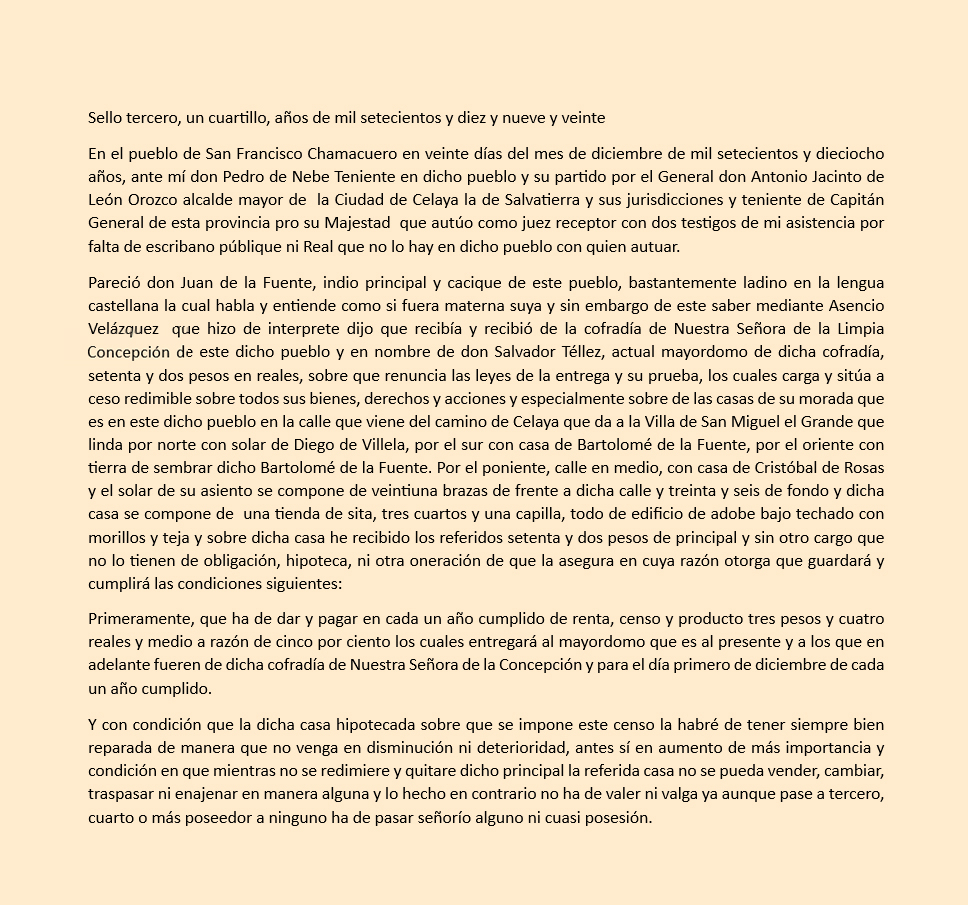

Chamacuero, Gto.

(También llamado Comonfort, Gto.)

En esta sección colocamos los artículos que están basados en documentos originales, mismos que suelo transcribir, que no paleografiar que es asunto de gente más enterada sobre el tema. Hay algunos documentos que seguiremos ubicando en la sección de HISTORIA, manejando para la presente sección aquellos documentos que nos revelan la cotidianidad y la generalidad de nuestro pasado, no un hecho específico y de mayor trascendencia.

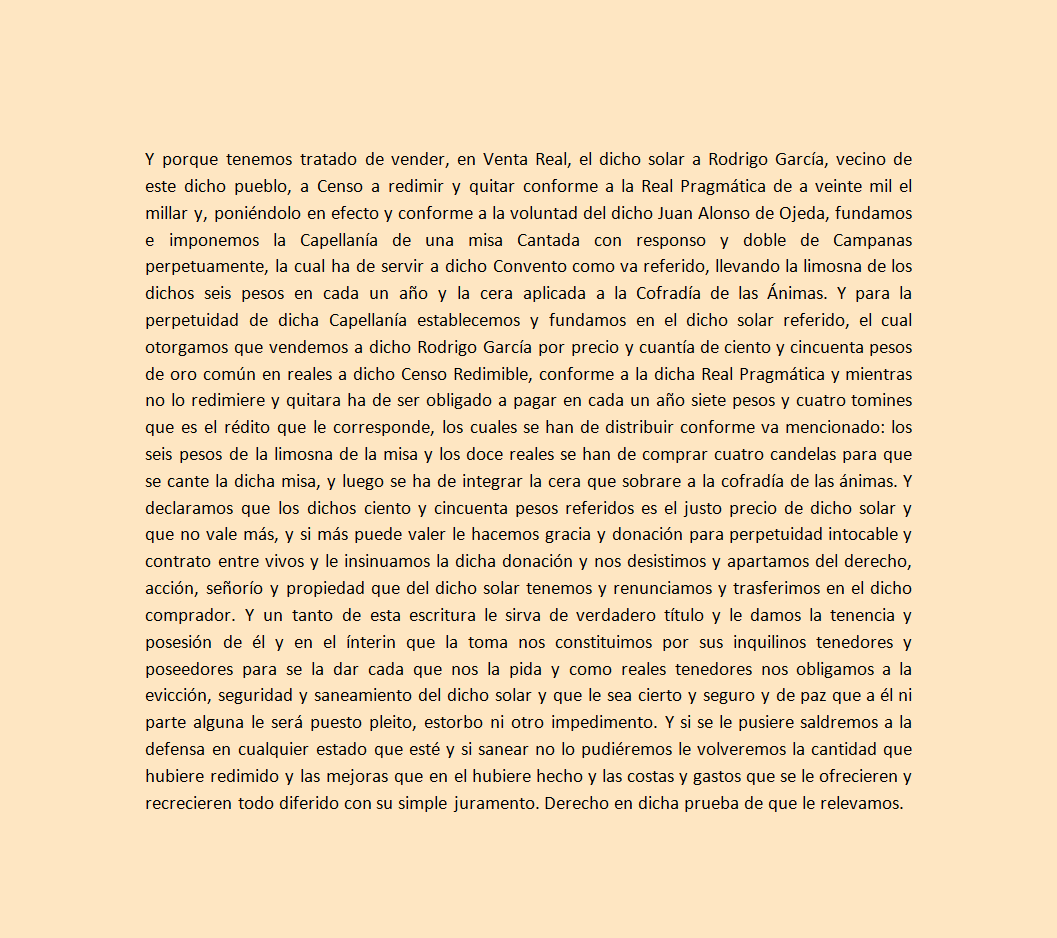

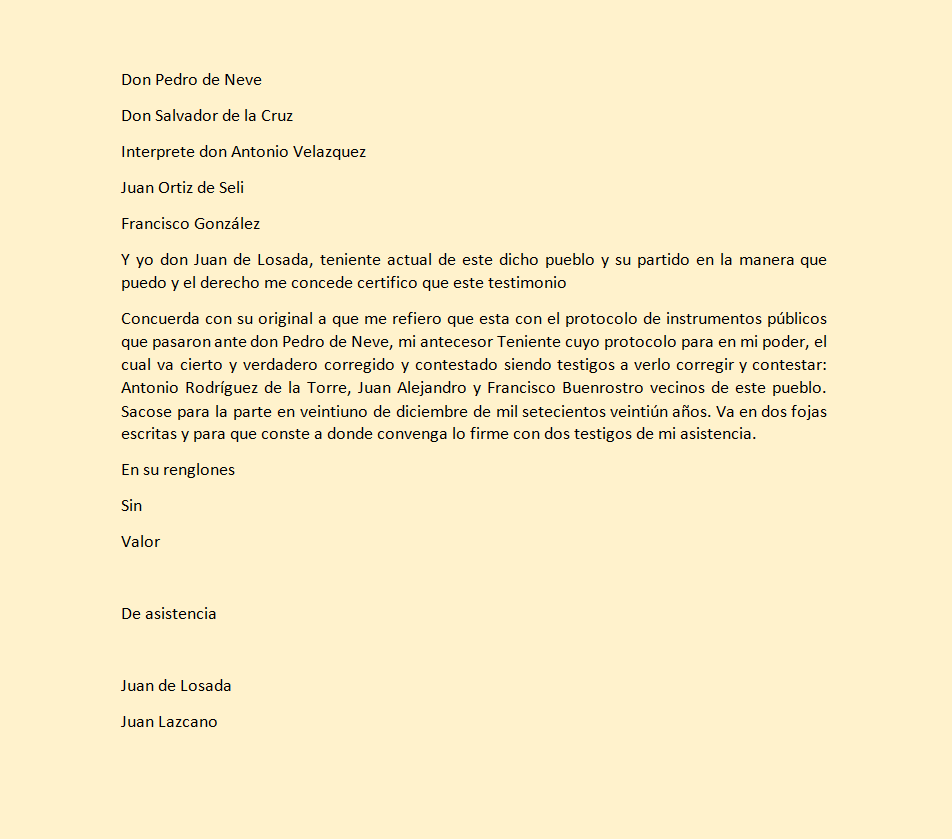

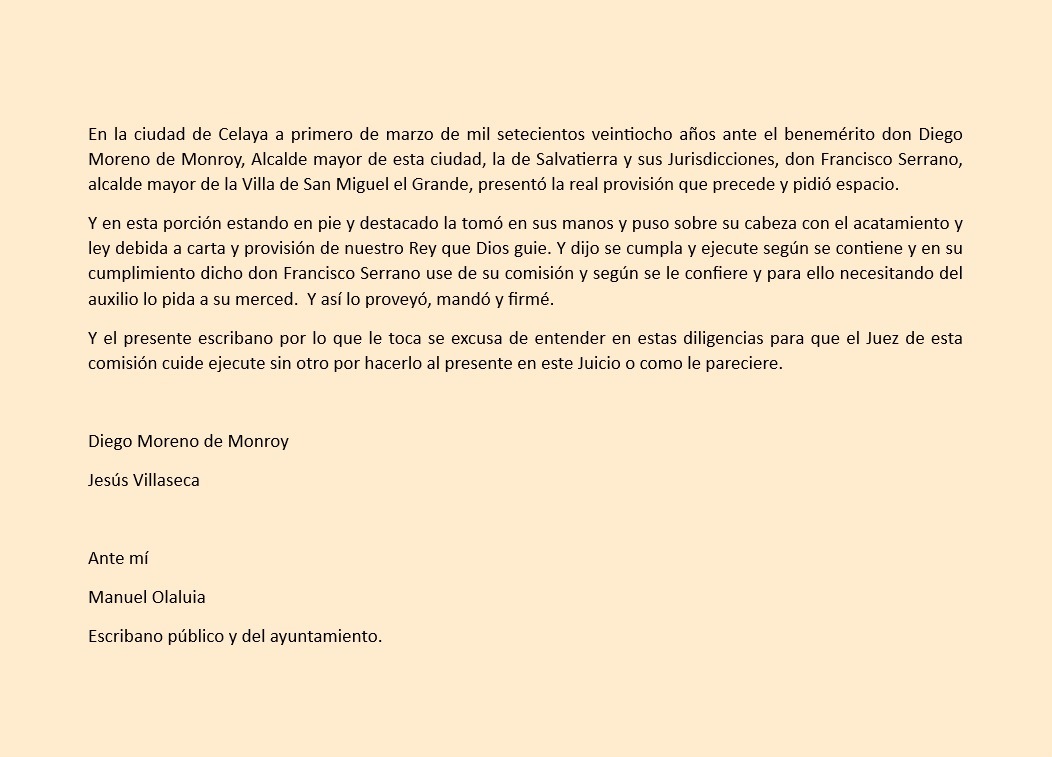

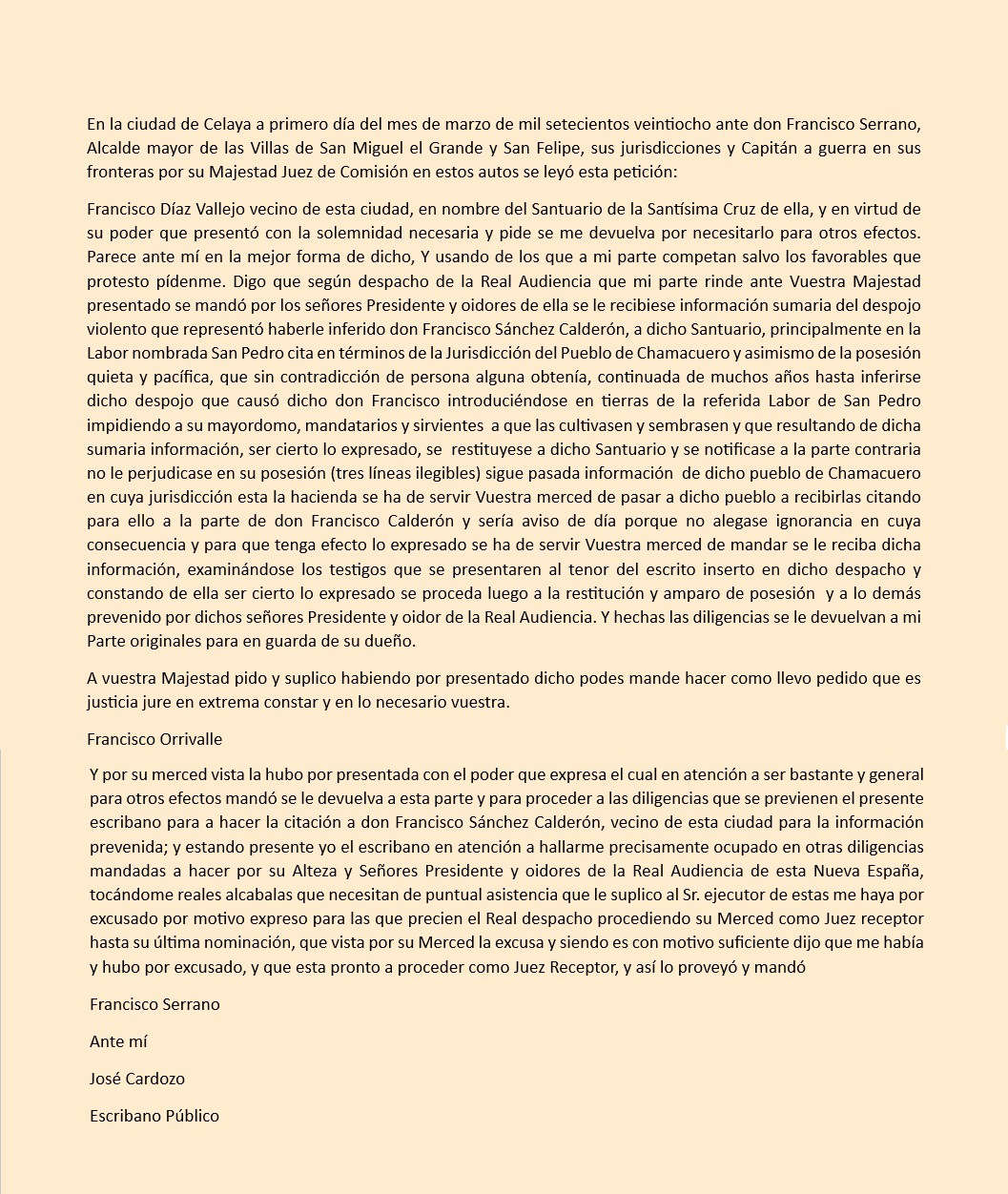

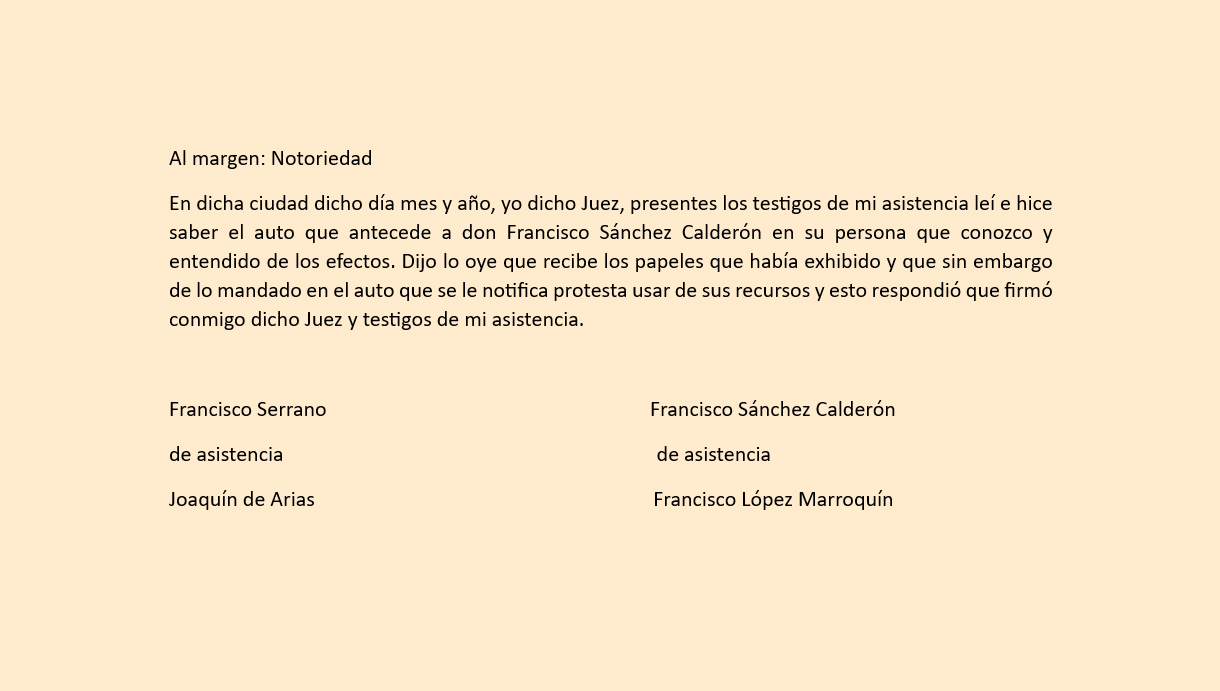

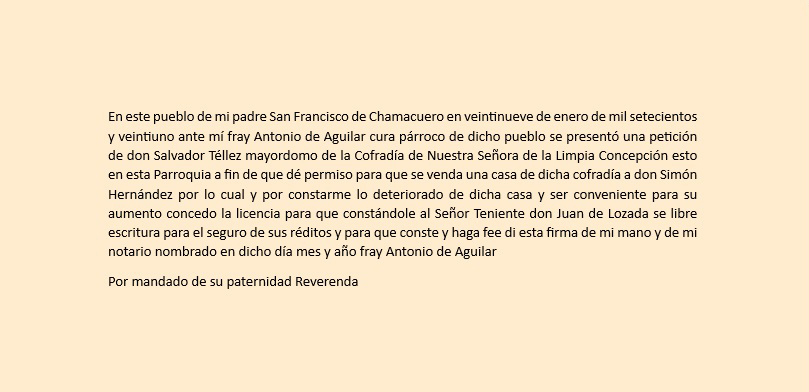

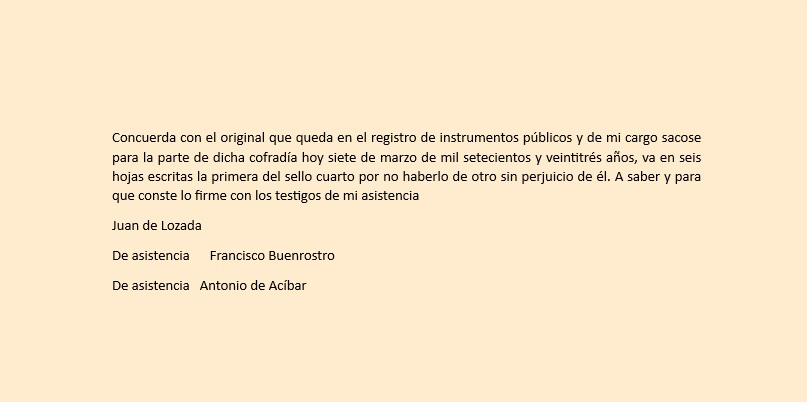

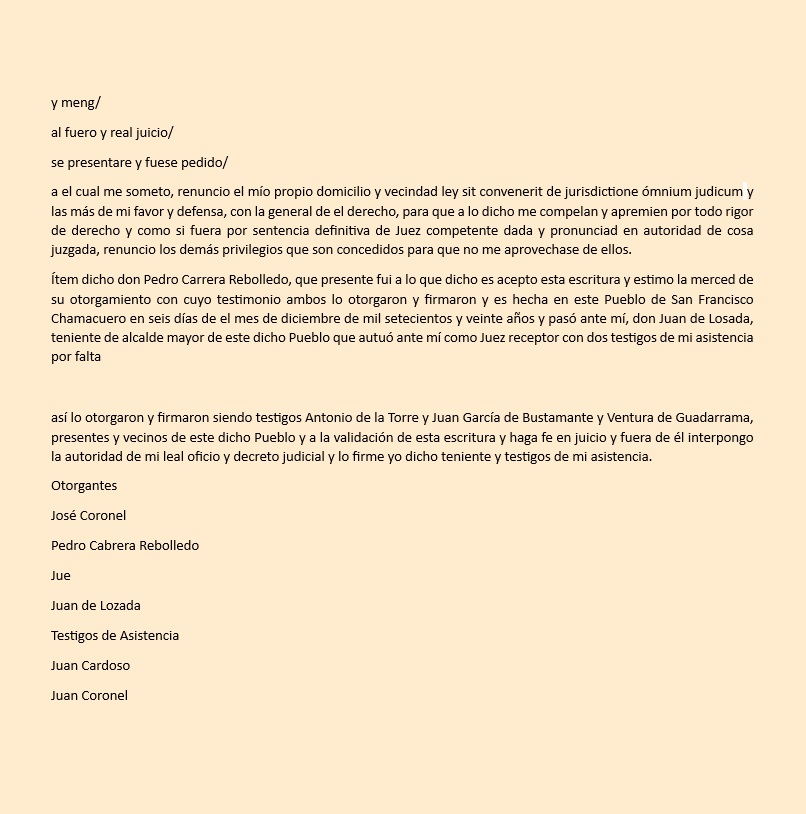

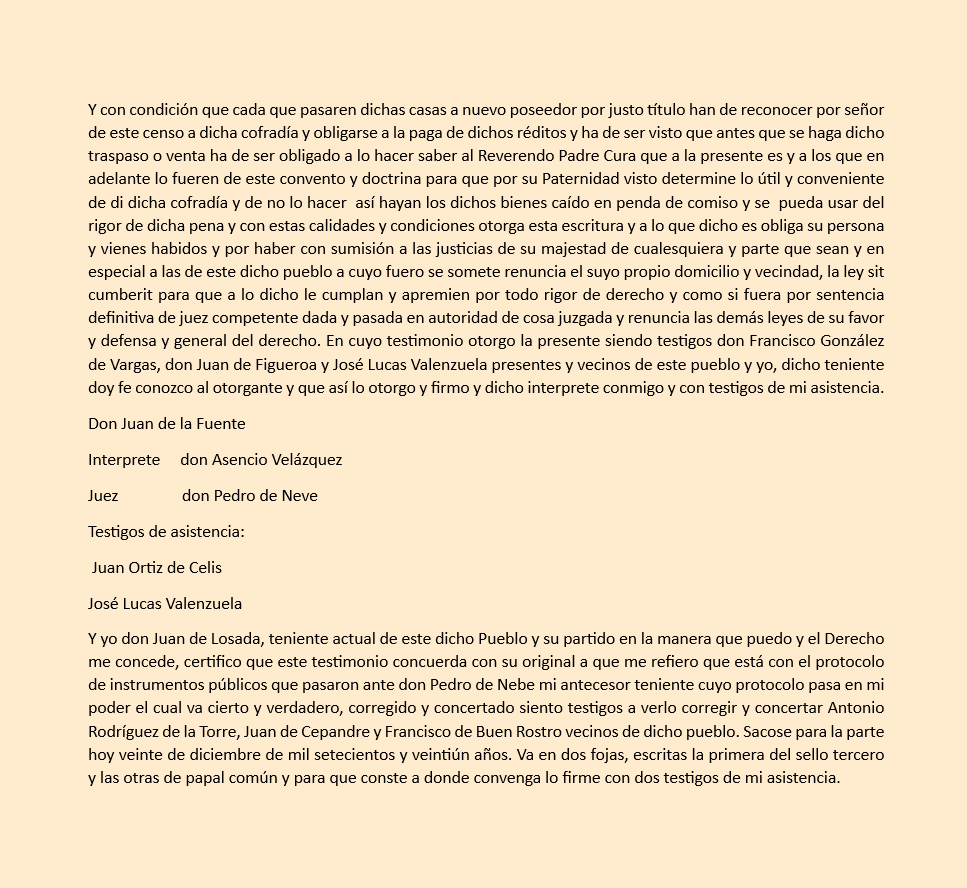

Continuando con la transcripción de algunos documentos muy antiguos sobre nuestro pueblo, mismos que un amable colaborador nos proporcionó, nos dimos a la tarea de buscar alguno de los más antiguos, la mayoría son de la primera mitad del siglo XVIII, que ya es bastante antigüedad, pero encontré uno de 1694, que además es similar, de algún modo, a los dos anteriores documentos que compartimos en este espacio. En este caso concreto se describe la "imposición" de una Capellanía. El diccionario nos dice llanamente: Capellanía: fundación en la que ciertos bienes quedan sujetos al cumplimiento de misas y otras cargas pías. Lo cito porque lo primero que, por lo menos a mí, me venía a la mente al escuchar la palabra era un Capellán que desarrolla funciones eclesiásticas, pero no tenía idea de que se involucraba un bien y se adquirían obligaciones a perpetuidad. Creo que este documento es sumamente ilustrativo de este concepto.

En esta primera parte, de manera singular se inicia el documento con una fórmula más propia de edictos que de documentos particulares, dicho sea de paso ese es el origen de la célebre colección editorial "sepan cuantos

" de Porrúa. Pues bien, los tres primeros señores, que no parecen ser parientes son herederos de don Juan Alonso de Ojeda. El señor Ojeda era propietario de un solar en la calle Real (confieso que no ubico cuál sea esa calle hoy en día) y dispuso que dicho solar se vendiera a censo, para que con los réditos se le dijera una misa cada año. Las precisiones para la misa son ilustrativas de muchos usos de aquellos años en nuestro pueblo. Como aclaración la "infraoctava" es el periodo de los seis primeros días de un octavario. Efectivamente, yo tampoco me imagino que tenía de malo que le dijeran su misa en el día siete u ocho del octavario.

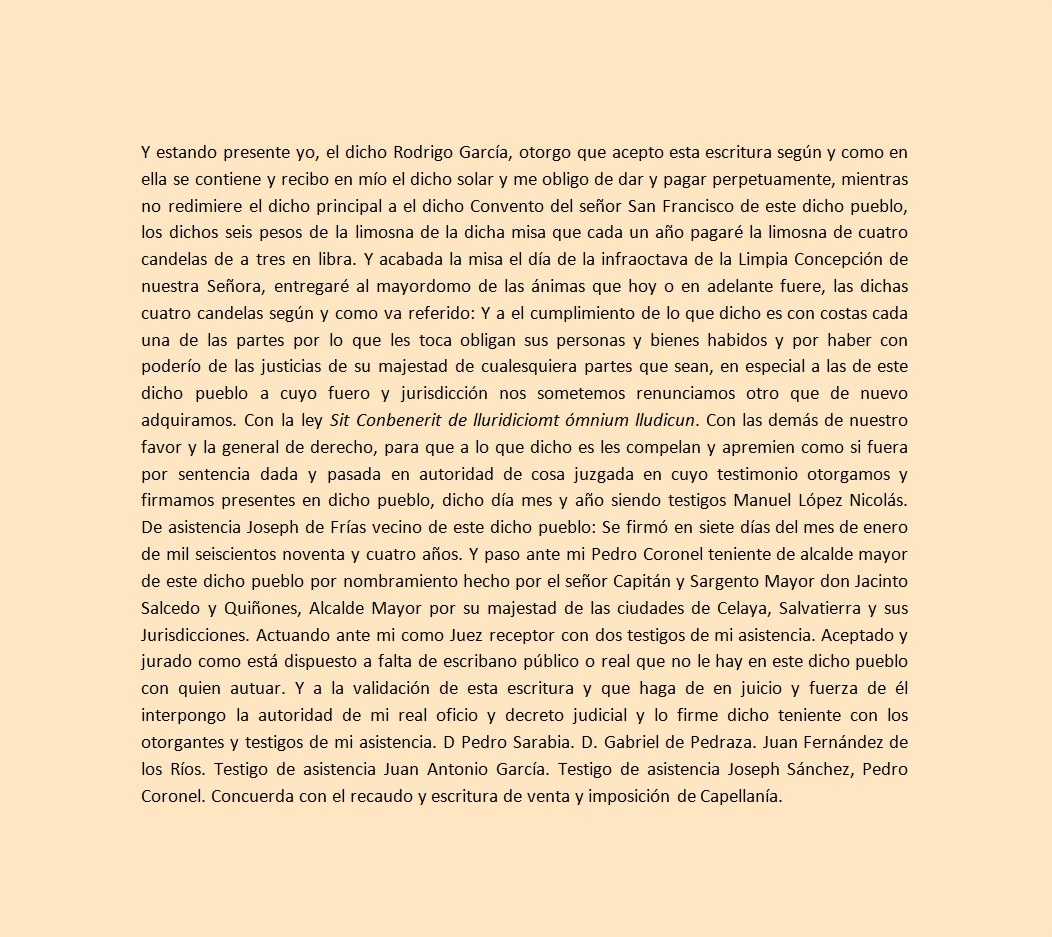

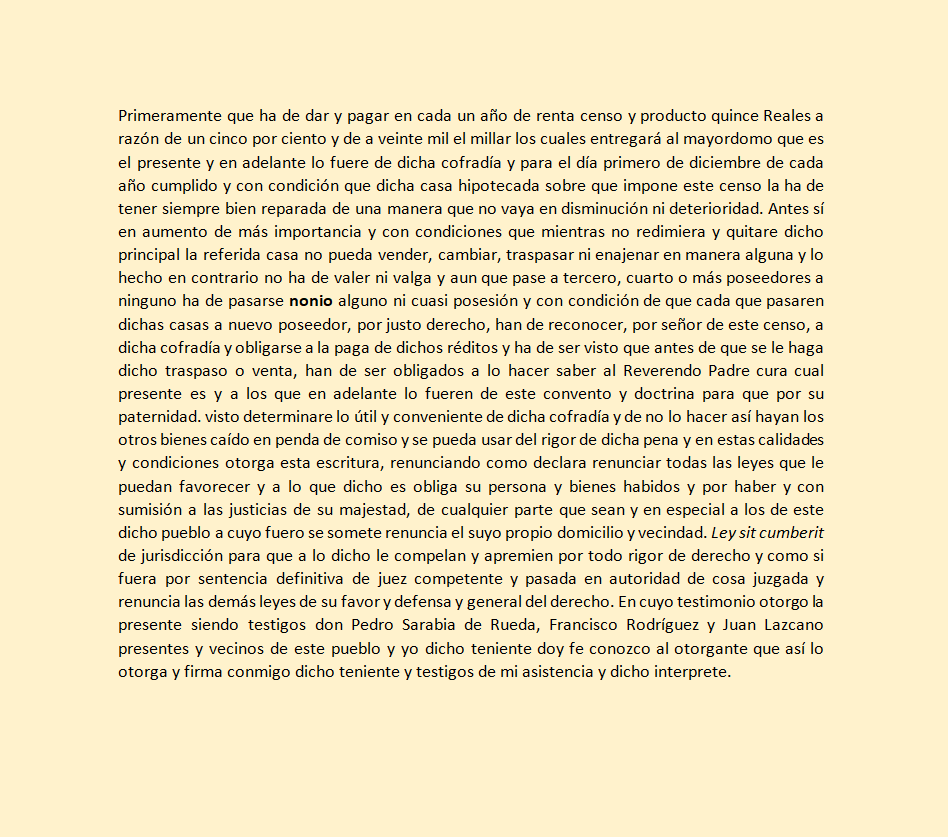

En la segunda parte del documento, el Convento de San Francisco vende el solar recibido a Rodrigo García, aplicando la "Real Pragmática de a veinte mil el millar" esto viene siendo el cinco por ciento anual de réditos. Desde el punto de vista del comprador, en este caso Rodrigo García, se hace de una casa y debe pagar el cinco por ciento del valor pactado cada año, es decir siete y medio pesos. Podemos pensar que equivalía a una renta, pues cada pago no abonaba nada al capital en deuda. Un tomín equivalía a un real que también equivalía a la octava parte de un peso. Por consiguiente medio peso equivale a cuatro tomines. También se establece que de los réditos seis pesos los debe enterar el comprador directamente al Convento y el resto, doce reales, peso y medio, usarlos para la compra de cuatro velas que deben haber sido o muy grandes o muy importantes como para designar que el sobrante de la misa se dedicara a la Cofradía de las ánimas. En el resto de esta parte del documento se otorgan una enorme cantidad de garantías a don Rodrigo que hasta ganas dan de comprar una finca con tan gentiles vendedores.

En esta tercera parte don Rodrigo García acepta el compromiso adquirido y las formas de pago con que ha de proceder, el resto son fórmulas legales que, quizá con un lenguaje más contemporáneo, siguen siendo parte de los contratos de hoy en día. Resumiendo el mecanismo de imposición de una Capellanía: una persona lega un bien a una institución eclesiástica, dicha institución lo "vende" a censo redimible y con los réditos efectúa las misas u otras acciones similares que el donador original haya indicado. Con eso quedaba establecida la Capellanía. Pero ¿Qué sucede si, por ejemplo don Rodrigo, al cabo de unos años entera los ciento cincuenta pesos de principal? En ese caso la Institución entrega el dinero "a censo" a quien lo solicite, mismo que garantizará su pago con un bien de su propiedad, ahora será el dinero prestado el que generará los réditos, no el bien entregado. Por supuesto no tengo idea si, dado que la Capellanía se impuso a Perpetuidad, hoy día se sigan cantando las misas anuales por don Juan Alonso de Ojeda en la infraoctava de Nuestra Señora de la Concepción. Tampoco me animo a preguntar.

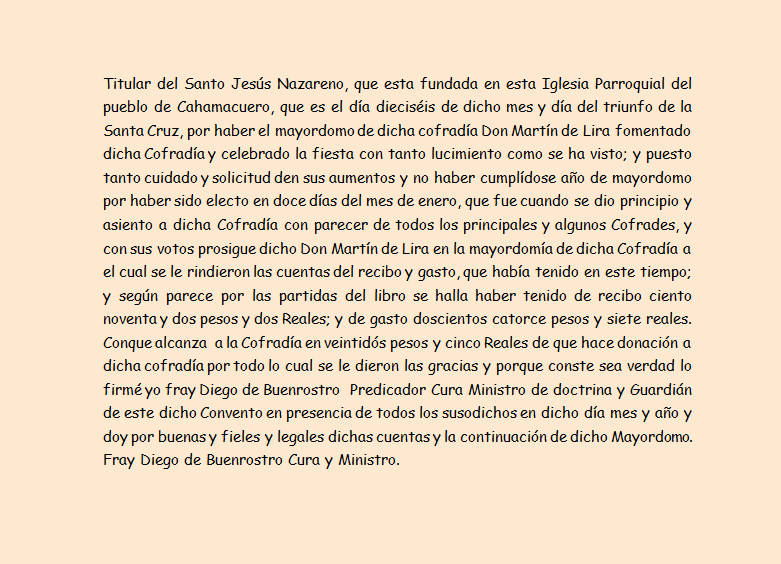

De entre la enorme cantidad de documentos compilados por el profesor Plácido Santana, y cuyas copias me compartieron sus familiares, además delreclamo de don Blas de la Cuesta de quién ya hablamos, llamó también mi atención un grupo de imagenes que reproducen un fragmento del libro que sobre el tema se conserva en los Archivos del Templo Parroquial. En este libro se reproducían, para guardar constancia de los mismas algunos documentos relativos a la cofradía de Jesús el Nazareno, particularmente la elección de sus mayordomos y las cuentas renidas por éstos. Las copias que he podido analizar comprenden veitidós imágenes de dicho libro, aparentemente son consecutivas y lo que continuación comentamos y transcribimos son las cuatro primeras.

Los dos primeros fragmentos son estos; de hecho están en una misma hoja.

Cuentas de la Cofradía de Jesús Nazareno en el siglo XVII

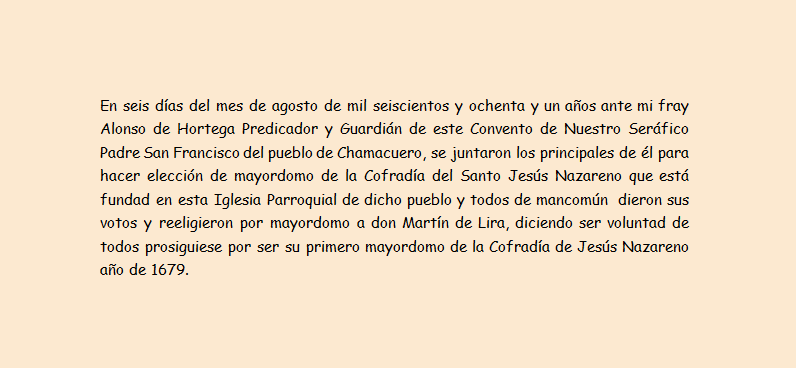

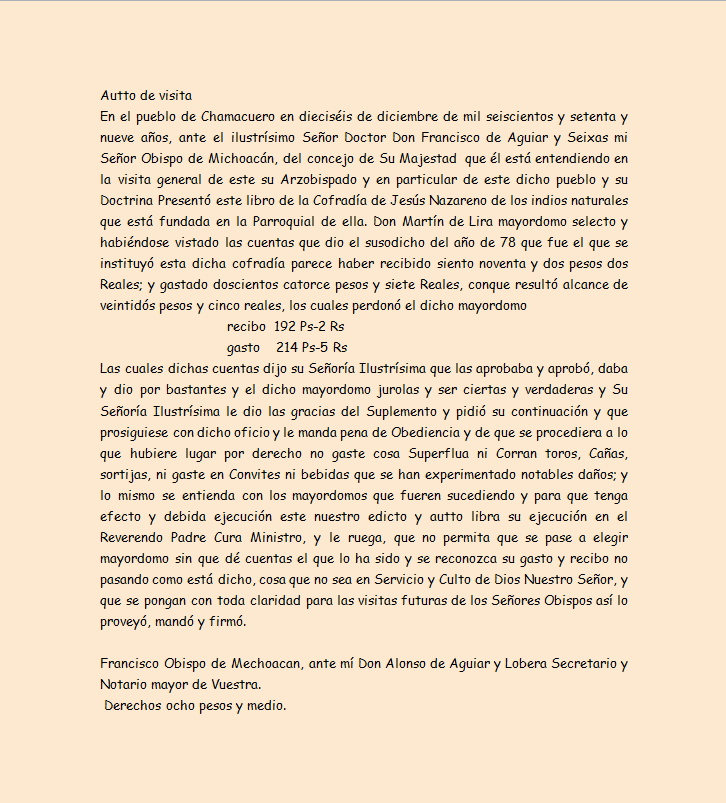

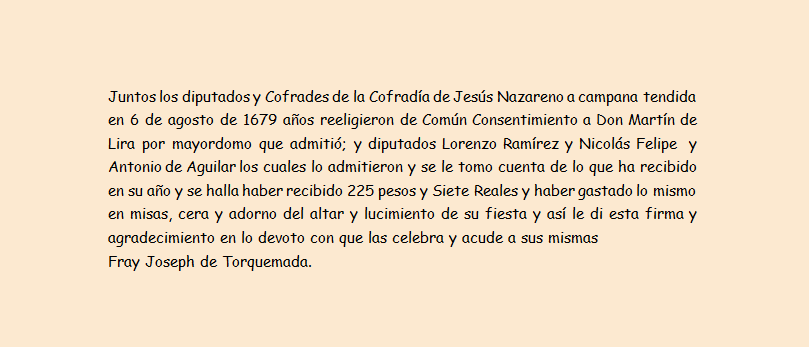

De lo anterior, nos enteramos que, aparentemente, en 1679 don Martín de Lira, fundó y fue electo mayordomo de la Cofradía del Santo Jesús Nazareno. Sería fantástico si esta cofradía es la misma o antecedente de alguna de las que se encargan de las fiestas que aún se celebran. Por el título nos podemos apresurar a compaginarla con las fiestas de Corpus y el Sagrado Corazón, sin embargo las fechas de las elecciones (alrededor del mes de agosto) no confirma ni desmiente tal suposición. El hecho de que lo gastado supere lo recibido en veintidós pesos con cinco reales y que don Martín de Lira decida no cobrarlos nos dan idea de su generosidad y de que, seguramente, su posición económica era un tanto deahogada. El hecho de que sea reelecto en varias ocasiones nos da idea de su gran desempeño como mayordomo. El siguiente fragmento, que incluso da inicio en la misma página que los anteriores, es sumamente interesante:

.

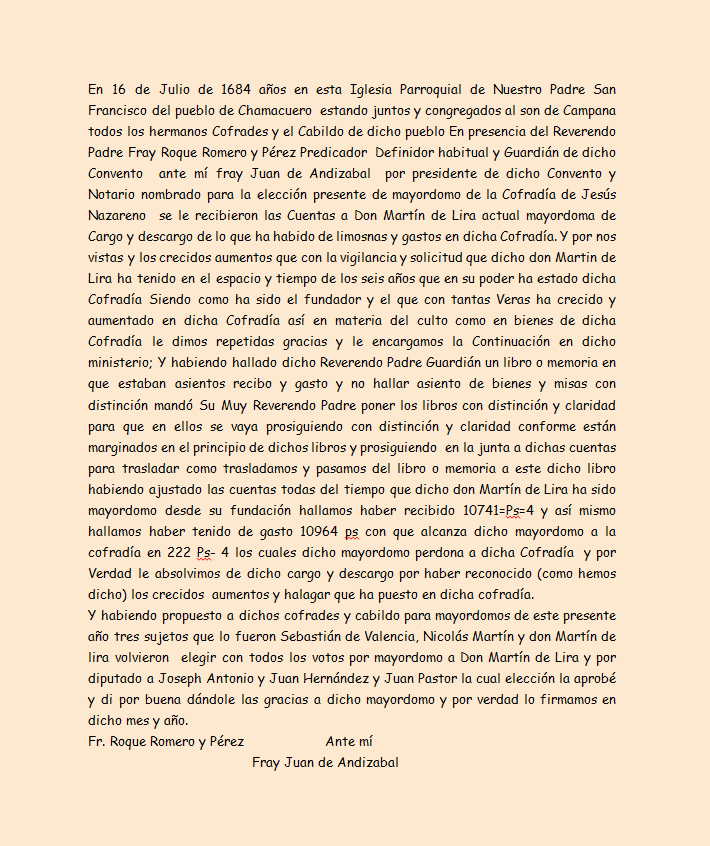

Ya que aparece gente famosa en este libro, es competente aclara que Fray Joseph de Torquemada, no tiene nada que ver con el célebre inquisidor Fray Juan de Torquemada, al menos hasta donde pudimos corroborarlo. Estos dos escritos, como el resto del documento en cuestión, van dejando registro de las elecciones de cargos en la Cofradía y a la vez de los gastos. Se confirma que la citada Cofradía fue creada en 1678 y que para esa fecha, 1684 ya tenía, don Martín de Lira, seis años de trabajo fructífero, el cuál no se cansan de reconocer y agradecer. Aparentemente, en ese momento había algún problema con la forma en que se registraban las cuentas, pero sin poner jamás en entredicho el trabajo de don Martín, deciden trasladar ciertas cuentas a otro libro, dejando constancia en este documento en que, para ese momento, lo recibido y gastado era una cantidad superior a los 10,000 pesos, acumulados en seis años, lo cual no deja de parcereme sorprendente, dado que en el año de 1679 dichas cantidades eran del orden de los 200 pesos y, en los años subsecuentes, el ingreso y gasto anual, rondó entre 200 y 300 pesos. Siendo así y al margen de que mi interpretación sea errónea, es de total justicia que se encomiara la forma en que creció la cofradía, en sus acciones y en sus bienes. El documento que he parcialmente transcrito, alcanza hasta el año de 1704, a reserva de transcribir, que no paleografiar que es asunto de enterados más enterados que yo, el resto del documento, comento a ustedes que en 1704 ya no presidía la cofradía don Martín de Lira, pero si ésta prosiguió después de muchos años, su labor puede considerarse doblemente fructífera.

El documento deja constancia de la visita de un alto personaje, en este caso el obispo de la diócesis y nada menos que Francisco Aguiar y Seijas, quien no sólo fue, posteriormente arzobispo de México sino un personaje destacado en el ejercicio de su ministerio, siendo de aquellos que recorrió la extensión del su jurisdicción. También se le recuerda por su postura moralista que, de manera anecdótica, pero por lo mismo muy conocida, le hizo ver con malos ojos la actividad literaria de Sor Juana Inés de la Cruz. No sé si se tenía constancia de la visita a Chamacuero de tan singualr personaje, para mí ha sido sorprendente encontrarlo en los archivos de nuestra Parroquia. Reafirman su concepto de hombre moralista sus órdenes, que no recomendaciones, al mayordomo de la cofradía "...para que no gaste cosa Superflua ni Corran toros, Cañas, sortijas, ni gaste en Convites ni bebidas..." Más singular, pero totalmente lógico, me parece la mención de la "Cofradía de Jesús Nazareno de los indios naturales que está fundada en la Parroquial de ella". Este tratamiento nos indica que en 1679 (y muchas décadas después) la población de Chamacuero era mayoritariamente de origen indígena, muy en concordanca con lo ya dicho en este espacio, que Chamacuero fue asimilado por los españoles como un pueblo de indios y que, por lo mismo, era preexistente a la llegada de los europeos. También nos corrige la fecha de la creación de la cofradía en 1678. Las siguiente partes nos dicen:

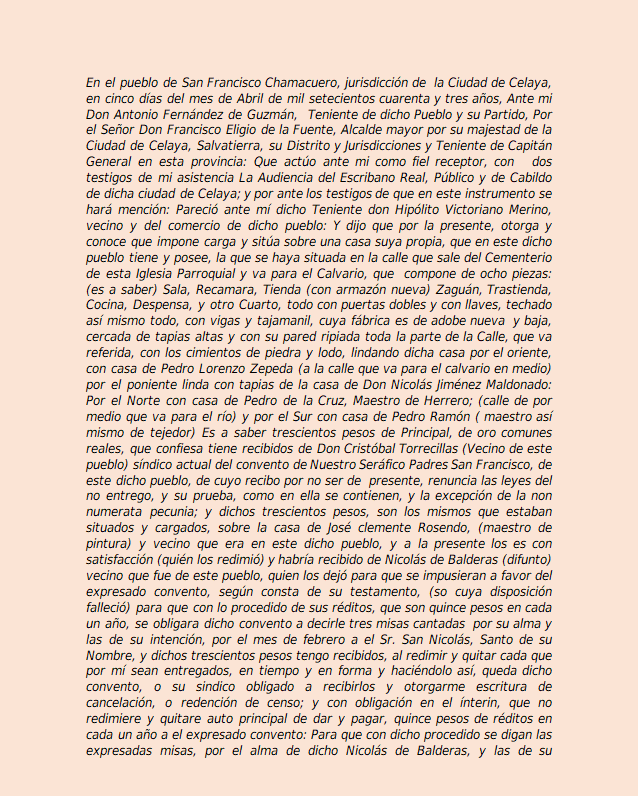

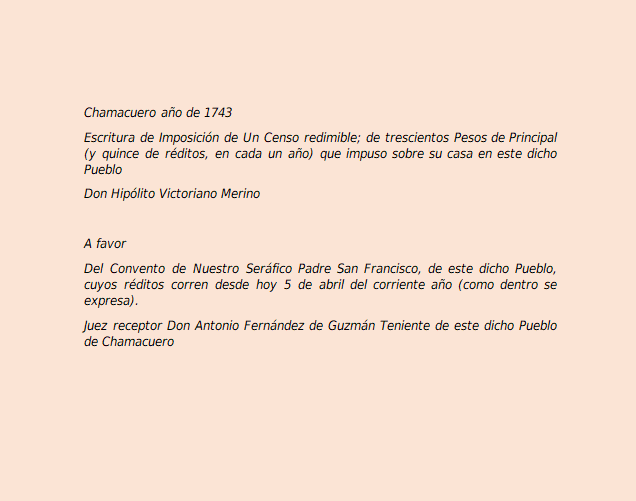

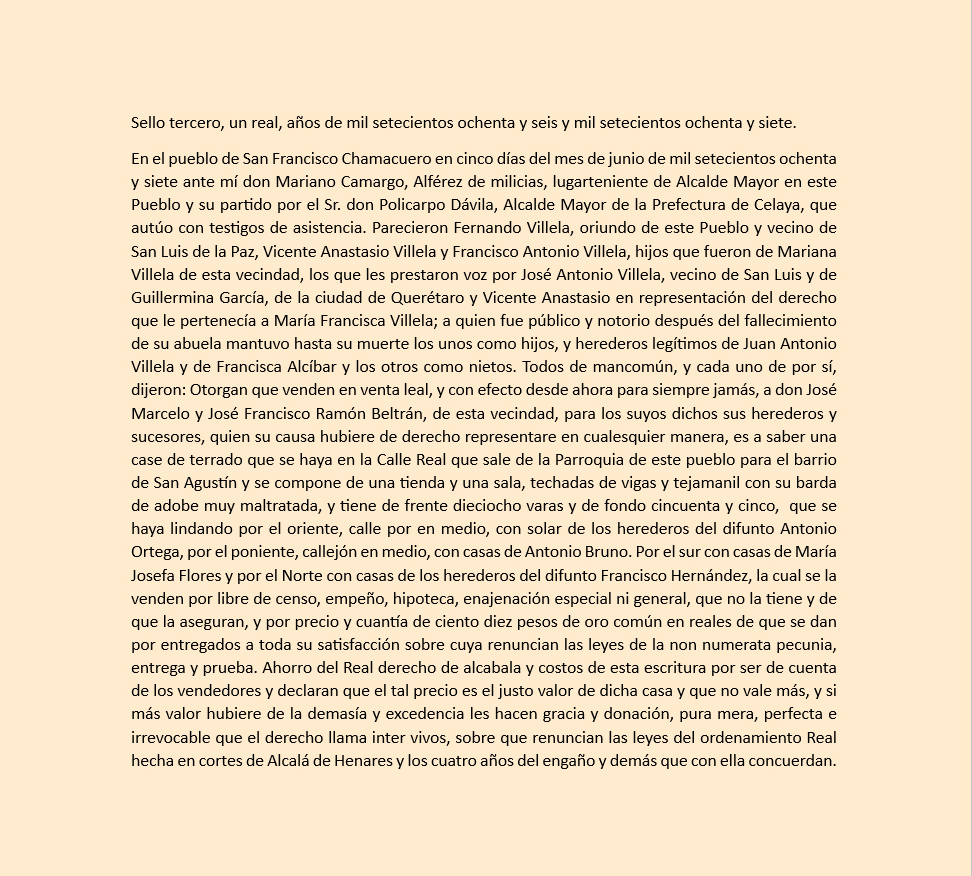

Un censo no solamente es, como solemos creer, un listado de población o las estadísticas del mismo, también se les llama censo a diferentes cargas impositivas y a cierto tipo de contratos. Como se intuirá, este censo redimible de 1743 corresponde con el tercer caso, en el cual un bien inmueble quedaba como garantía de una renta anual, en este caso por un capital recibido. El documento de que procede esta información, y el cual transcribo en su totalidad, es el registro o la copia, de un expediente completo integrado por varios documentos, el primero de ellos es el siguiente:

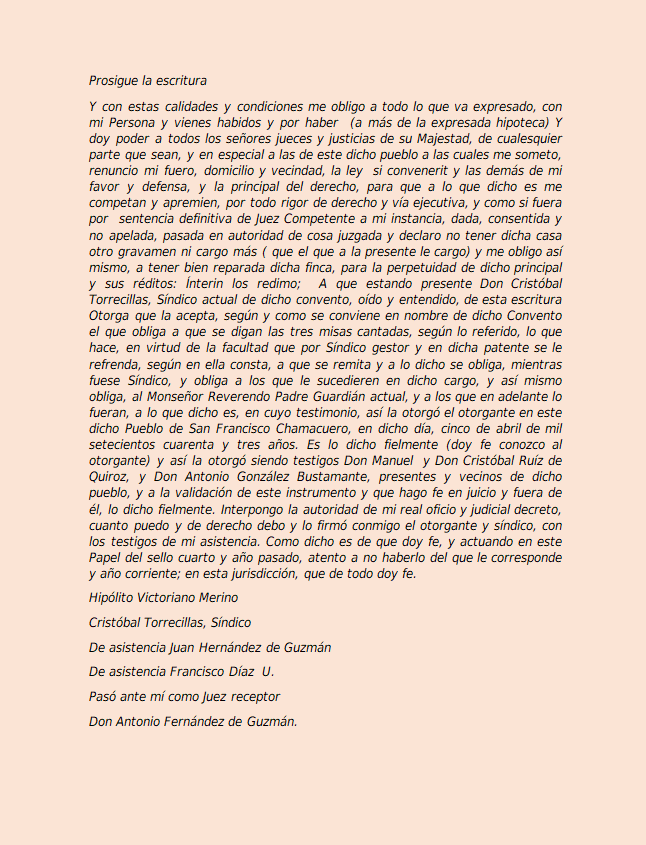

Debo confesar que lo primero que llamó mi atención fue la esmerada descripción de la finca, sus espacios y sus sistemas constructivos. Trato de imaginar la ubicación de dicha casa, quizás cometo el error de imaginar que el Calvario que se menciona es el mismo sitio que hoy denominamos de esa manera. De ser así la casa habrá estado en la actual calle Luis Cortazar, esquina con Iturbide del lado poniente de la calle. Una vez recuperado de mi interés por la arquitectura civil del Chamacuero Novohispano, me di a la tarea de asimilar en qué consistía el censo en cuestión. Dicho en pocas palabras El señor Hipólito solicita al convento trescientos pesos y se compromete a entregar quince pesos anualmente, dando como garantía la citada finca. Esto, que parece un crédito hipotecario, es un mecanismo diferente, pues por principio de cuentas no hay un plazo para reintegrar "el principal" (los trescientos pesos) y el pago de réditos puede prolongarse indefinidamente. Tampoco hay un abono a capital, por lo que los trescientos pesos se mantienen constantes aunque se paguen réditos durante cincuenta años. Este mecanismo era muy popular en los años de la colonia y generalmente tenía un buen propósito de parte del cesionario (quien recibía el dinero gravando alguna propiedad): la instauración de una Capellanía, como en este caso, o alguna otra obra pía.

Hasta aquí todo parece claro, bueno, luego de leer varias veces esta parte del documento así me lo pareció, pero resulta que los trescientos pesos obraban en poder de don Cristóbal Torrecillas, síndico actual del Convento de San Francisco, porque dicha cantidad había sido integrada al convento por José Clemente Rosendo, quien había tramitado un censo similar, pero para estas fechas ya lo había redimido (pagado, reintegrado). Este dinero, sin embargo, había sido legado al Convento por don Nicolás de Balderas en su testamento, con la intención de que, con los réditos provenientes del Principal, se le dijeran tres misas cantadas por el mes de febrero. Los réditos siempre son de quince pesos por año, es decir el cinco por ciento anual, lo cual, al menos hoy día, no luce exagerado en modo alguno.

Dicho a la inversa queriendo ser claros:

Don Nicolás de Balderas lega al convento trescientos pesos para que con los réditos le digan tres misas cantadas cada año.

El convento los entrega, mediante un censo, a José Clemente Rosendo.

José Clemente Rosendo redime (paga) los trecientos pesos al Convento y quita el gravamen a su propiedad.

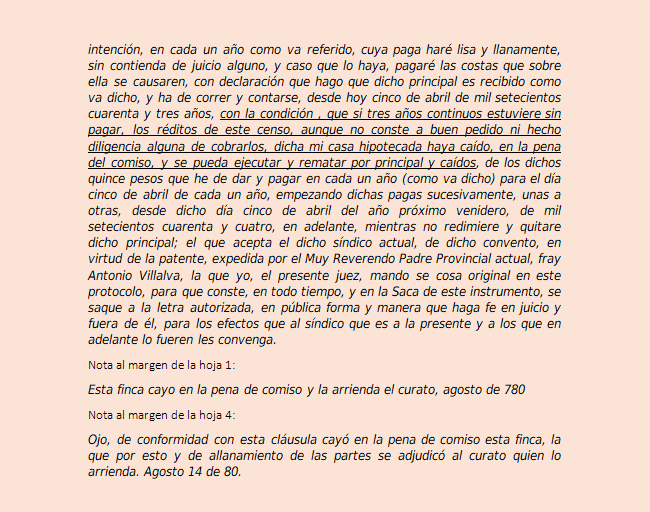

El Síndico del convento, don Cristóbal de Torrecillas, los entrega a don Hipólito Victoriano Merino, estableciendo un censo que grava la casa propiedad de don Hipólito.

Se entiende, o al menos yo lo concluyo, que con los réditos a que estaba obligándose don Hipólito, el Convento continuó diciendo tres misas cantadas cada año para don Nicolás.

Llama mi atención que, al final de la primera página que transcribo, pareciera que en vez de hablar el escribano habla el censatario (don Hipólito). Un poco más adelante estipula (y está subrayado en el original) que tras tres años consecutivos de omitir el pago de los réditos, su finca cae en la pena del comiso, es decir que será rematada para cubrir el Principal (los trescientos pesos) y los caídos ( al menos cuarenta y cinco pesos de tres años impagos). Las notas al margen indican que así sucedió pero hasta el año de 1780, es decir que don Hipólito pagó sus quince pesos durante treinta y siete años. Muy probablemente, pero esto es especulación mía, sus descendientes decidieron no seguir pagando los réditos del Censo.

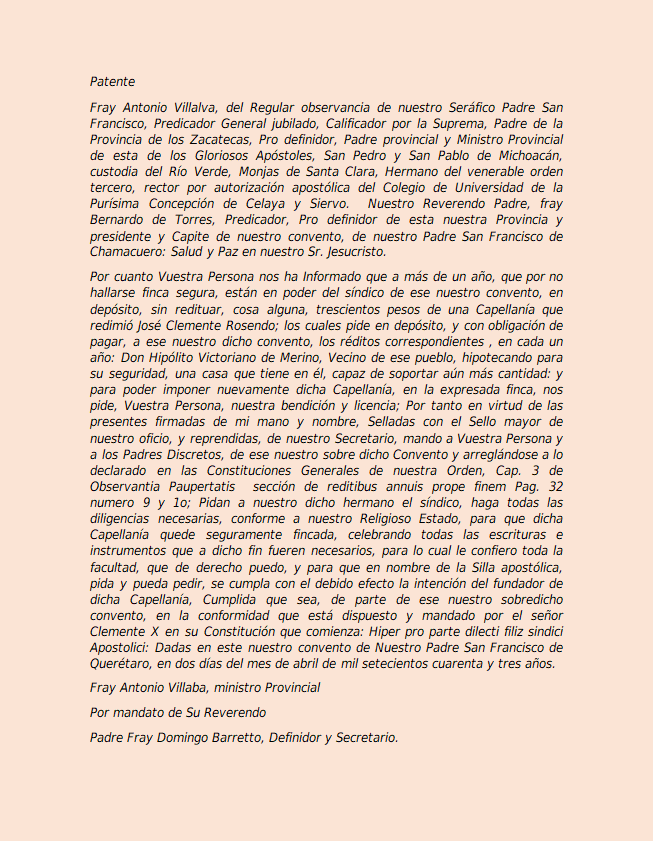

En el medio de estas hojas, se incluye la Patente, que es la siguiente:

Una patente, en el sentido más arcaico del término, es un derecho que la autoridad otorga a un particular para un negocio. De ahí que el citado Fray Antonio de Villalba, más que autorizar, ordena el Síndico del Convento de Chamacuero aportar los trescientos pesos para el Censo, sin dejar de recordarle la "observantia paupertatis" (pobreza) en la Constitución General de la Orden y su prohibición para obtener réditos. El Término Capellanía no debe hacernos imaginar que se creó una capilla con su clérigo en la finca de don Hipólito. Si bien muchas Capellanías funcionaban de esa manera, en este caso el concepto hace referencia al hacer producir un capital para, con los réditos generados, realizar las misas para el fundador de la Capellanía, en este caso, don Nicolás de Balderas. Era muy común que en vez de que se legaran cantidades en efectivo, se legaran bienes inmuebles y éstos se rentaran para el mismo fin. Después continúa la escritura y otros documentos "complementarios":

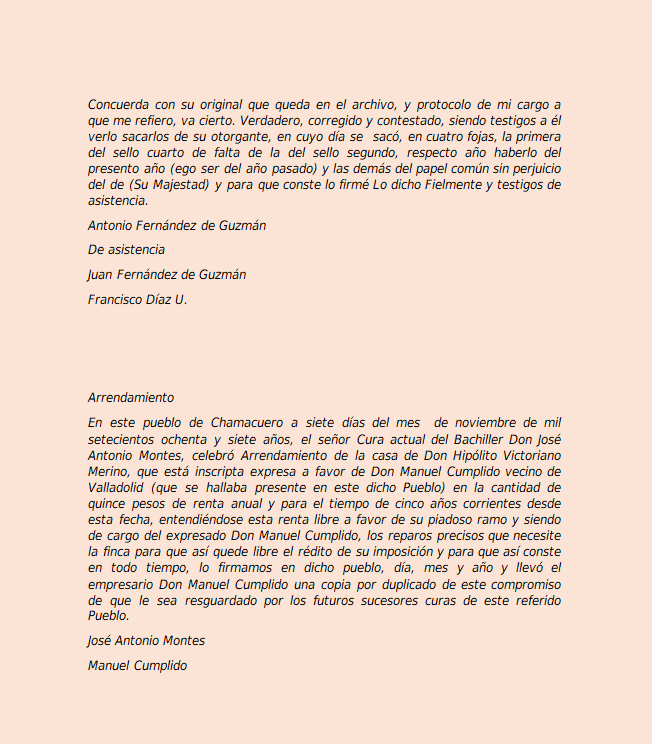

Como se ve en la escritura en sí, ésta se formalizó en el grado necesario y quedó muy clara la obligación de don Hipólito para el cumplimiento de sus réditos.

Los demás escritos complementarios son aclaraciones sobre el propio documento, excepción hecha del contrato de arrendamiento que se celebra en 1786. Si la finca fue reclamada por el Convento en 1780, significa que el proceso dilató un tiempo o que no se había decido poner a la renta dicho inmueble. Debo decir, a riesgo de parecer suspicaz, que en el documento que explica el arrendamiento no se hace mención de don Nicolás de Balderas, ni de que la finca se adquirió a consecuencia del Censo formulado a partir de su legado; mucho menos se menciona que con el producto de la renta (que siguen siendo quince pesos anuales) se seguirán diciéndole las tres misas anuales por su alma y las de su intención

Si usted, amable lector, es asiduo, o al menos frecuente, visitante de este espacio electrónico, se preguntará por qué en nuestra anterior acutalización detallábamos un censo redimible y ahora otro, esto obedece, no tanto a una inexplicable pasión mía por los censos redimibles, sino a que considero que las diferencias que hay entre uno y otro documento nos darán una perspectiva más completa de lo que eran estas operaciones inmoniliarias. Además, son tantos los documentos que un amable colaborador y amigo me ha hecho llegar que considero imperdonable no irlos compartiendo. Quizás, incluso, terminemos por crear una sección específica para estos documentos.

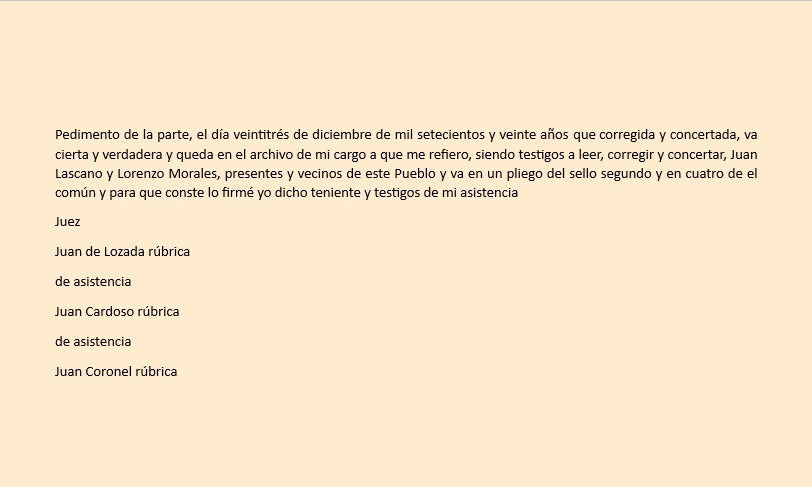

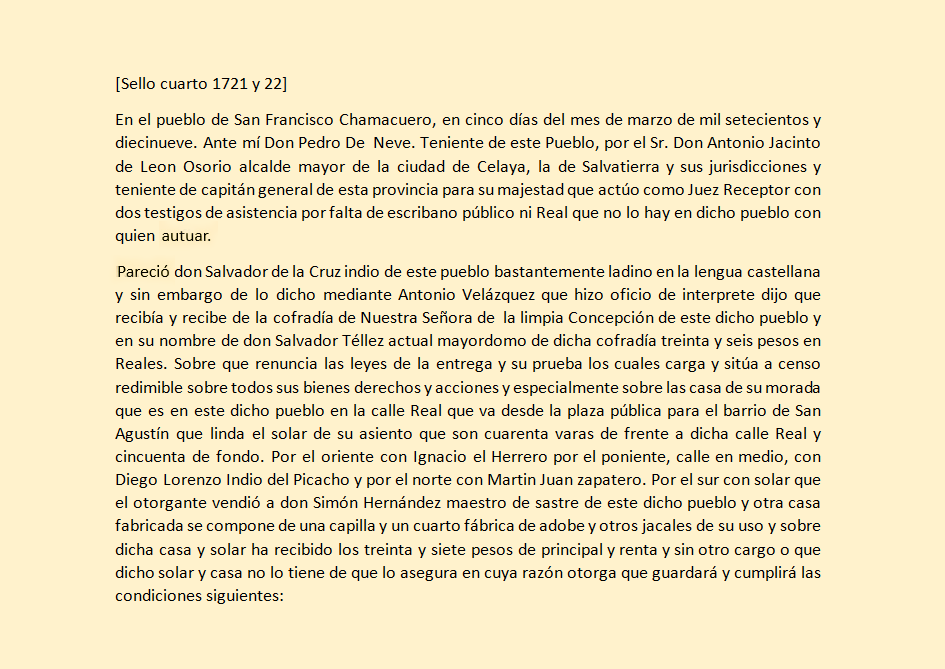

No debiera llamar nuestra atención el hecho de que se llame Indio a don Salvador de la Cruz, ni que se le mencione como bastante ladino en la lengua castellana, hasta bien entrado el siglo XIX, y mucho más en los albores del siglo XVIII, la población de Chamacuero era mayoritariamente indígena. De por qué recurrió a un interprete podemos pensar que para estar seguuro de lo que negociaría. Si recuerdan ustedes el Censo Redimible anteriormente publicado notarán que el censatario recibió trescientos pesos garanitzándolos con una finca. Don Salvador recibe treinta y seis pesos nada más, pueda ser que la desproporción esté en función de lo solicitado o de las características de ambos inmuebles, la finca que se describe en el presente censo parece mucho más pequeña o con menores construcciones. Ya sí queremos extender mucho nuestras suposiciones, podemos atribuirlo al hecho de que uno era Indio y el otro español. Como dato curioso, que debí corroboar un par de veces, al principio de este fragmento se habla de treinta y seis pesos y hacia el final de treinta y siete. ¿? Por otra parte el termino "Pareció", debe entenderse como el equivalente a "compareció".

No sé si no estoy captando bien la totalidad del documento o de algún fragmento, pero si al censatario anterior le correspondió pagar quince pesos de réditos por trescientos de principal, no he podido encontrar la proporción por la cual treinta y seis pesos de principal generan quince de réditos, no obstante que se habla de cinco por ciento más veinte mil al millar. La segunda parte prácticamente establece la renuncia de don Salvador a todos sus derechos y a todas las posibilidades de argumentar o intentar entablar un proceso legal a su favor sobre este asunto. Como es evidente, a la vuelta de tres años habrá pagado (si es que los pagó) el triple del dinero recibido por concepto de réditos. Otra vez, no sé si pese a conocer el idioma y servirse de un interprete, puede intuirse algún tipo de dolo en la negociación. Aquí, sin embargo, conviene retomar lo mencionado muy al principio del documento, dice: "Falleció don Salvador de la Cruz" y después detalla la obligación adquirida, no siendo posible conjeturar qué tan anterior a 1719 era esta obligación. La última parte es una especie de constancia de la transcripción y copia del documento original, pero realizada en 1721. No se si en la gran cantidad de documentos similares que mencioné, encuentre algo relativo a esta finco o a este censo, de ser así lo publicaremos en este espacio.

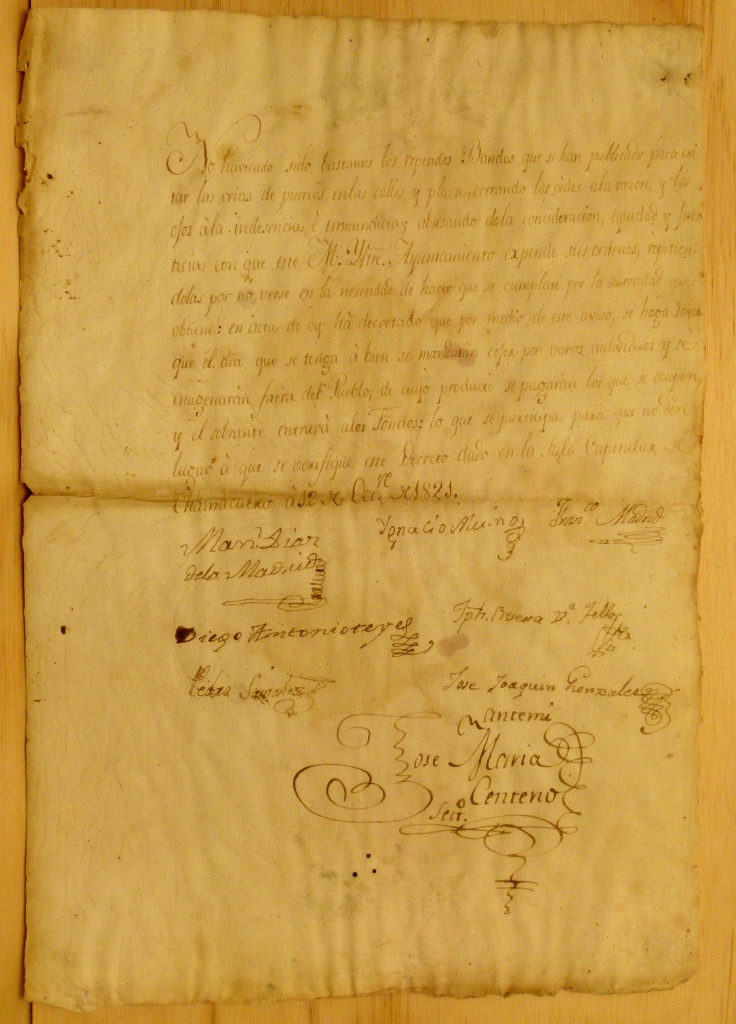

Me entero de una nueva disposición de nuestras autoridades, a la letra dice:

No habiendo sido bastantes los repetidos Bandos que se han publicado para evi

tar las crias de puercos en las calles y plaza, cerrando los oídos a la razon y los

ojos ála indesencia e inmundicia; abusando de la concideracion, equidad y jus

ticia con que este M Yltre. Atuntamiento expende sus ordenes, repitien

dolas por no verse en la nesecidad de hacer que se cumplan por la autoridad que

obtiene: en acta de oy há decretado que por medio de ese aviso, se haga saver

que el dia que se tenga á bien se mandarán cojer por varios individuos y se

enagenarán fuera del Pueblo, de cuyo producto se pagarán los que se ocupen,

y el sobrante entrará a los Fondos: lo que se participa para que no dén

lugar á que se verifique este Decreto dado en la Sala Capitular en

Chamacuero á 12 de Oct re de 1821.

Y varias firmas al calce, no sé si algún lector porcicultor se imaginó que esta disposición era un poco más actual que 1821 y tomó medidas para impedir que sus crías de porcino fueran cojidas y enagenadas . Pero más allá de tan válida preocupación este documento nos remite al Chamacuero de principios del siglo XIX. Y sabemos, tras su lectura, que en el Chamacuero del siglo XIX había abundancia de crías de puerco en plazas y calles. Quizá algunos chamacuerenses encontraban muy práctico tener sus animales al exterior de la vivienda, y dejar que los gruñidos y las inmundicias se quedaran afuera. No hay modo de saber si había diez porcinos al exterior, cien o mil. Pero para publicar un aviso donde se determina capturar y vender todos los animales de la vía pública esto debe haber sido una molestia generalizada. Y qué ayuntamiento puede permitir que un particular llene la vía pública de inmundicias y contamine el ambiente mientras hace el gran negocio con sus pollos (¿dije pollos? debió traicionarme el presente) con sus puercos.

Sin embargo no podemos saber qué sucedió con esta orden, la imaginación nos pueden pintar la escena donde varios esforzados trabajadores se lanzan sin previo aviso a capturar a cuanto chancho encontraron plácidamente tumbado en las calles y plazas de Chamacuero, tal vez colocándolos en una carreta adaptada al efecto o tal vez conduciendo una gruñente piara por todo el pueblo. Quizá hasta los siguieron algunos molestos propietarios, tratando de evitar la posterior venta de sus animales; cuando acudieron a las autoridades estas les habrán mostrado el aviso que aquí reproducimos. Pero, muy a nuestro pesar,por el momento no sabemos si algunos marranos fueron cojidos y enagenados para molestia de sus propietarios y satisfacción de sus vecinos. Lo que no puede negarse es que, por el solo hecho de tomar una medida en beneficio de la población, aquellas autoridades se habrán ganado el respeto de los chamacuerenses de 1821 y éstos -los chamacuerenses- habrán tenido grata memoria de:

Manuel Díaz de la Madrid

Ygnacio Merino

Francisco Madrid

Diego Antonio Reyes

Joseph Buena Ventura Téllez

Pedro Sánchez

José Joaquín González

y el secretario

José María Centeno

quien aparte de firmar con mayor pompa y tamaños también colocó tres puntos en forma de triángulo al final de todo el documento. En este detalle no nos detenemos porque es para escribir muchas páginas y desatar muchas polémicas.

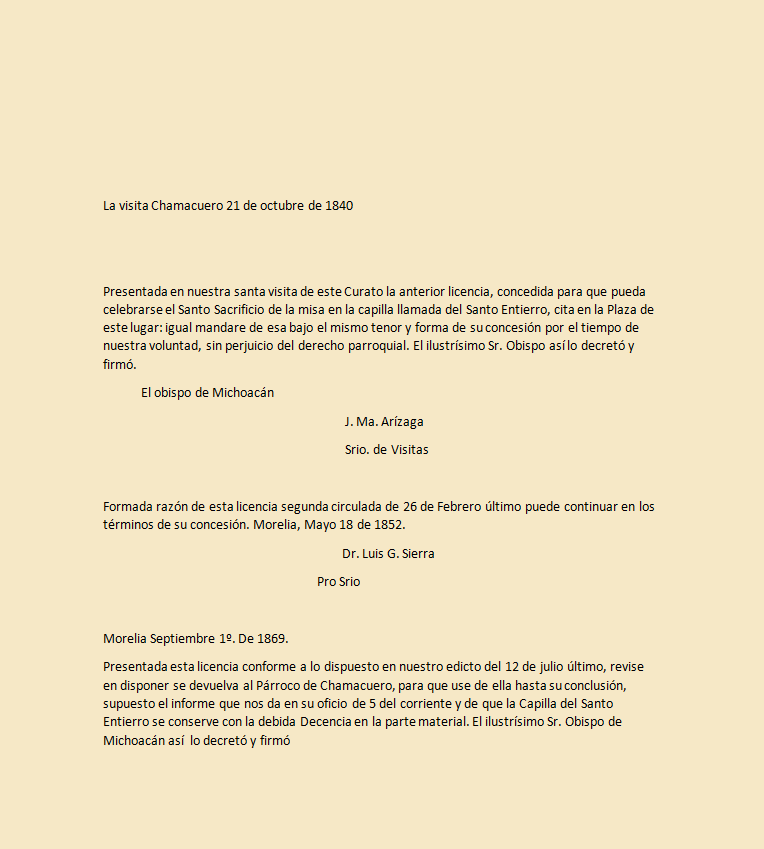

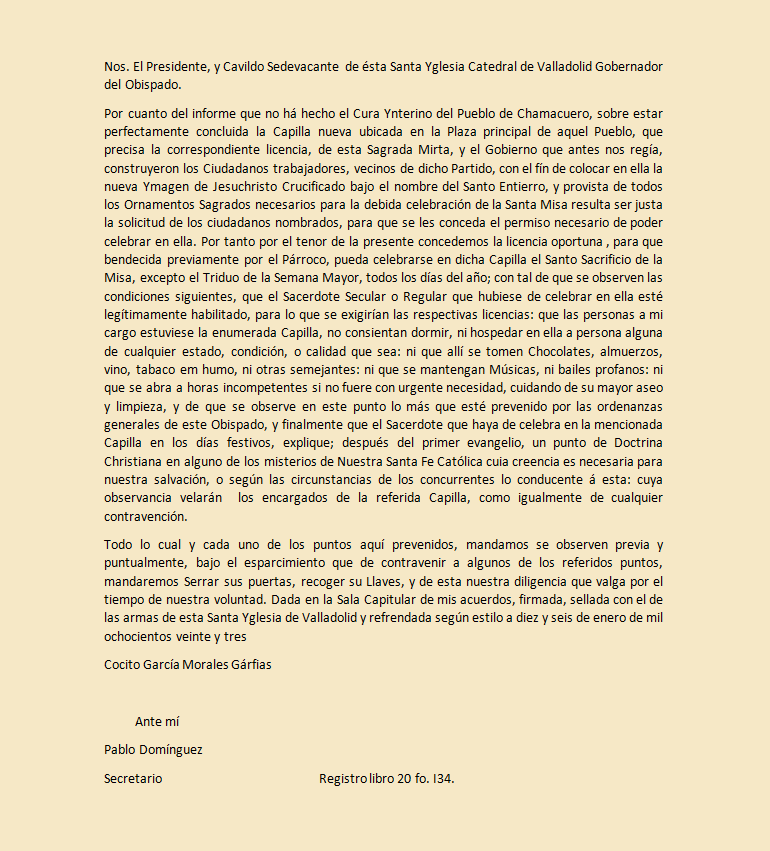

No de todas las construcciones relevantes de nuestro municipio se tiene información detallada, particularmente sobre su antigüedad y las circunstancias de su creación. El actual templo dedicado a San Antonio de Padua, en el centro de Comonfort, cuenta además con la singularidad de haber cambiado su advocación hará unos se sesenta años, por lo que sabemos que anteriormente el templo estaba dedicado a "El Señor en su Santo Entierro". Pero ¿Qué tan anteriormente? Existe un documento, que estoy en proceso de "transcribir" donde en el testamento de una persona, se intuye el punto de partida de esta construcción. En tanto puedo terminar dicha transcripción, mi antecesor, el profesor Plácido Santana, dejó la Transcripción de un documento, donde se otorga la autorización para el culto en dicho espacio. Gracias a este documento, sabemos que el culto puede ubicarse a partir de 1823, al menos oficialmente, al margen del momento preciso en que se celebrara la primera misa. En estas fechas viene un tanto a cuento esta edificación, dado que, durante la Semana Santa, se observa el ritual que involucra a la Comunidad e Orduña de Abajo, la imagen del Señor en su Santo Entierro y un generosos reparto de alimentos, de que ya hemos hablado en este espacio. Transcribo el documento compilado por el Profesor Santana y uno más, también compilado por él, pero cuya transcripción me correspondió realizar, en este segundo documento se puede corroborar que la licencia para la Celebración Eucarística en este templo, se continuó tramitando durante varias décadas.

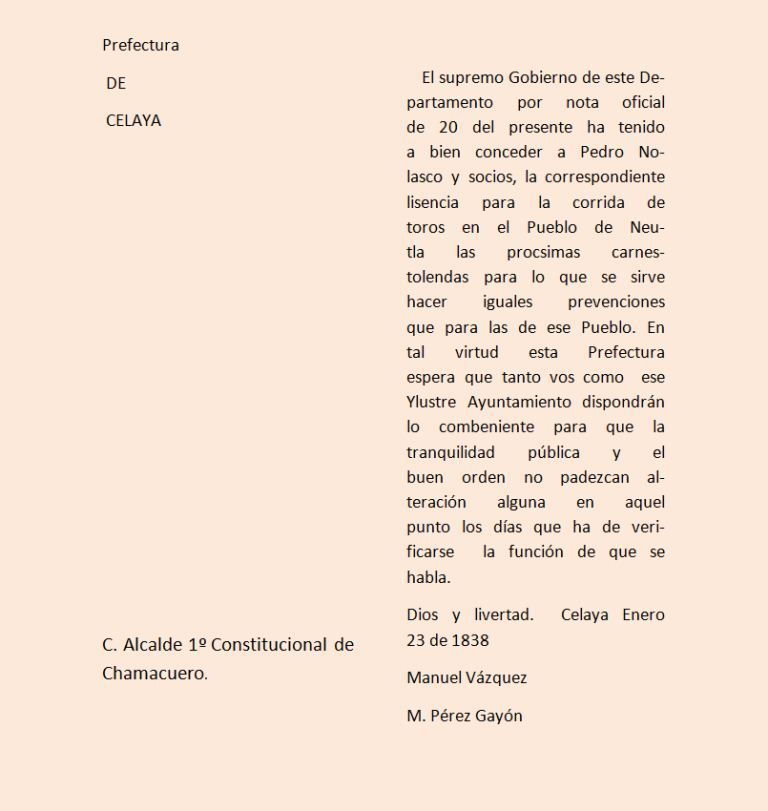

Seguramente es un poco tarde para dar esta noticia, quizás emocioné a algunos taurófilos de aquella población, mismos que se habrán preguntado en qué coso pudiera llevarse a cabo una corrida de toros en Neutla.

Paseando por nuestros archivos históricos encontré una "Licencia" concedida por la "Prefectura de Celaya", a Pedro Nolasco y Socios, para efectuar una corrida de toros en las carnestolendas. Alguien pudiera pensar que la corrida en cuestión se realizó precisamente ahí, en las carnestolendas. Lamentablemente, Carnestolendas no es un lugar, sino un sinónimo de Carnaval, lo que nos lleva a suponer que la corrida promovida por Pedro Nolasco y Socios se llevó a cabo entre el 24 de febrero (sábado) y el 27 de febrero (martes) de 1838. Bien pudo ser el domingo. Me llama la atención que una licencia para un evento local debiera obtenerse en la ciudad de Celaya. También es de notarse que, además de otorgar la licencia, recomiendan a las autoridades de Chamacuero "disponer lo conveniente, para que la tranquilidad y el buen orden no padezcan alteración alguna". Sin mencionarlo, este documento nos hace saber que las corridas de toros solían alterar el orden público. Además de enterarnos que en Neutla se realizaban corridas de toros desde principios del siglo XIX. Queda para la imaginación el improvisado coso en que éstas tendrían verificativo, los trajes, el renombre de los toreros, las suertes y las ganaderías de aquella época.

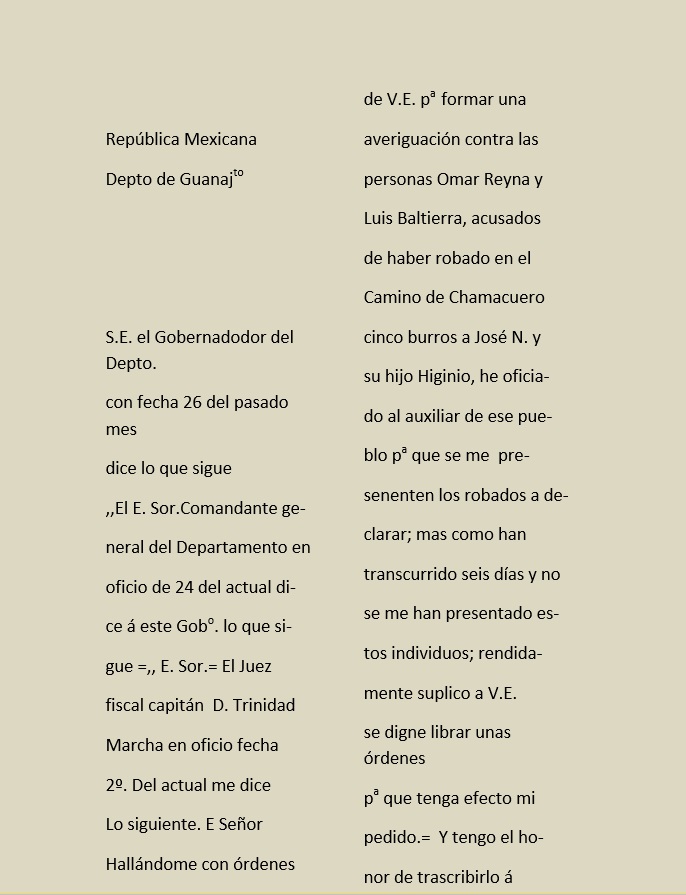

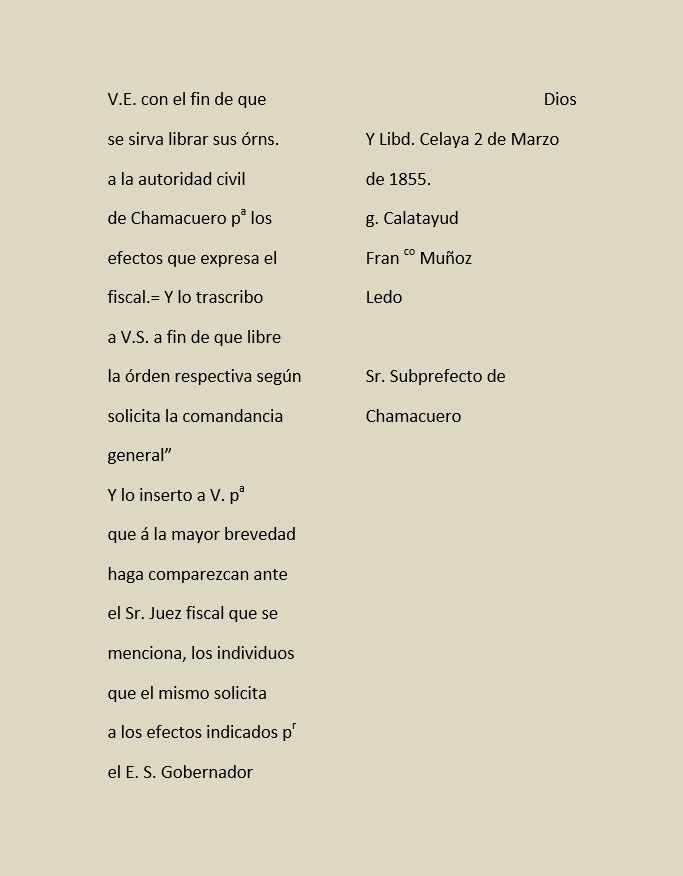

De entre los folios del archivo histórico municipal, llamó mi atención un documento catalogado como circular. Al margen de que lo sea en sentido estricto, su lectura nos revela algunas singularidades, mismas que comento después de la transcripción de dicho documento.

Lo que más me pareció singular en este texto es la forma en que cuatro personas deben involucrarse para llevar un mensaje a su destinatario, El gobernador dice que el Comandante dice que el Juez Fiscal dice, finalmente que dos personas son acusado de robarle cinco burros a José N y su hijo Higinio. Ya tiene su tiente de comicidad que se hable del hijo Higinio de alguien, pero además, parece más importante localizar a los que sufrieron el despojo que a los presuntos culpables. Al final el oficio va cerrando las referencias que abrió al principio. Ignoro si los requeridos asistieron y si se siguió el proceso correspondiente contra los acusados. Bien podían argumentar los citados que no tenían como acudir a Celaya, porque precisamente les robaron, no uno ni dos, sino cinco burros. Por otra parte no deja de ser interesante que, a pesar de estar ya en 1855, es decir a dos años de la Guerra de Reforma, los oficios se firmaran con el lema "Dios y Libertad".

Esta última sección detalla los pormenores formales y legales de las escrituras, así como de sus transcripciones. Los fragmentos tachados así lo están en el original, me pareció apropiado transcribirlos, curiosamente aparecen hacia el final del expediente, conjeturo que cuando el escribano ya estaba un poco cansado de escribir.

Se menciona que este es el segundo censo impuesto a la hacienda de Morales, aparentemente el primero data de 1717, esperamos poder compartirlo en la próxima actualización de este espacio electrónico.

Los comentarios a las trascripciones de estos documentos siempre debo iniciarlos diciendo que forman parte de un enorme acervo, cuyas copias me fueron proporcionadas, amable y generosamente, por los familiares del señor Enrique Santana y formaban parte del acervo documental compilado por mi antecesor, el Profesor Plácido Santana.

Los temas de estos documentos son muy variados, pero hay una constante en muchos de ellos: son testimonios acerca de operaciones que no me atrevo a llamar mercantiles, pero que implicaban compromisos económicos por parte de sus protagonistas.

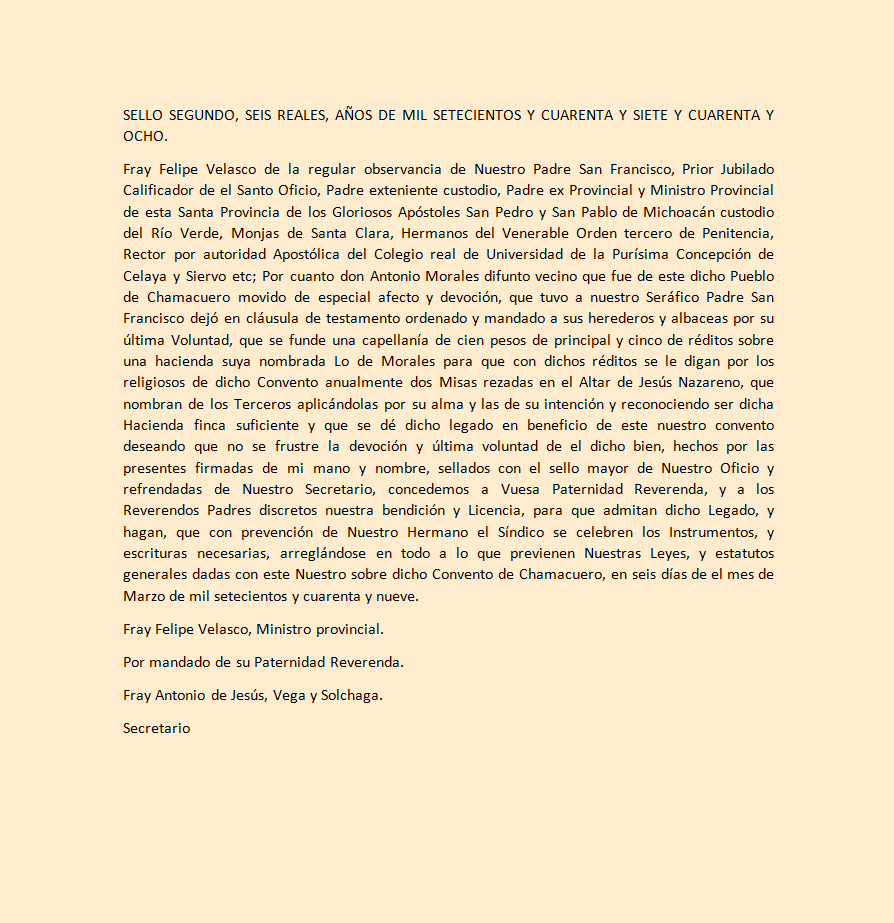

El documento siguiente relata la Fundación de Obra Pía, por parte del propietario de la Hacienda de Morales. El concepto Obra Pía tiene un significado muy amplio, una acción generosa y caritativa de parte de cualquier persona es una Obra Pía, una institución que realice estas acciones también es llamada Obra Pía. En el contexto del virreinato, una Capellanía también era una Obra Pía, la fundación de un convento o el mantenimiento de un hospital también lo eran, máxime si provenían de un particular no obligado a ello.

Como muchos de los documentos de esta sección, a lo que tuvimos acceso fue más bien a un expediente, mismo que integraba las copias a mano de los documentos relacionados con la operación correspondiente. La primera parte es la siguiente:

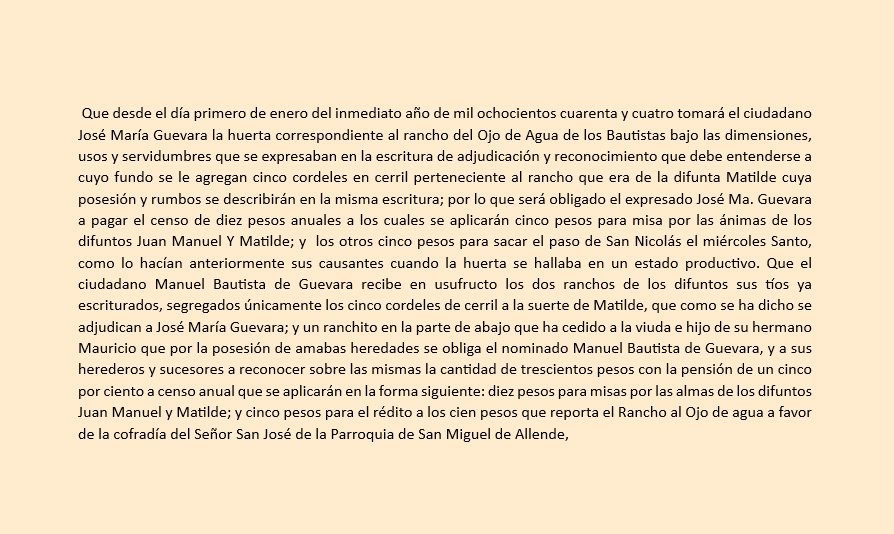

En esta primera parte, además de la larga descripción de los títulos y referencias de fray Felipe Velasco, se indica que don Antonio Morales dejó asentado en su testamento el deseo de que se funde una Capellanía de cien pesos de principal sobre una hacienda de su propiedad llamad Lo de Morales. Además detalla las misas que, por dicha Capellanía le sean rezadas.

Aquí conviene precisar algunos conceptos, aunque lo hemos hecho al comentar otros documentos: Una capellanía es, originalmente, el procedimiento mediante el cual un particular donaba un bien o una cantidad en efectivo y, con el producto de las rentas, se mantenía a un clérigo (e incluso a un aspirante a serlo) y éste, como contraprestación rezaba las misas que se hubiesen especificado en el procedimiento de Imposición de Capellanía. Las capellanías impuestas por personas de muchos recursos y que, efectivamente permitían el mantenimiento de un sacerdote eran por cantidades superiores a los mil pesos, que con la tasa de réditos del cinco por ciento, generaban cincuenta pesos de renta anuales. Con los cien pesos que determinó don Antonio Morales no era posible tal manutención, por lo que este tipo de Capellanías vienen siendo un donativo para el convento a cambio de cierto número de misas por año.

Era una preocupación común, en esta época, la permanencia en el Purgatorio de las almas de los difuntos, se estableció, además que una de las acciones que más favorecían a dichas almas eran las misas dichas en intención a ellas. De aquí que quienes tenían modo de solventarlo recurrieran a los mecanismos que garantizaban que, no estando ellos presentes sus misas se les dijeran cuando más lo necesitaban.

La Capellanía, en términos prácticos, era una opción excelente para este objetivo, ya que la renta producto del capital otorgado a la Capellanía, producía réditos indefinidamente. Sin embargo, salvo excepciones, las Capellanías no se fundaban con la donación de una cantidad en efectivo sino que recurrían a la imposición de un censo, como se detalla a continuación:

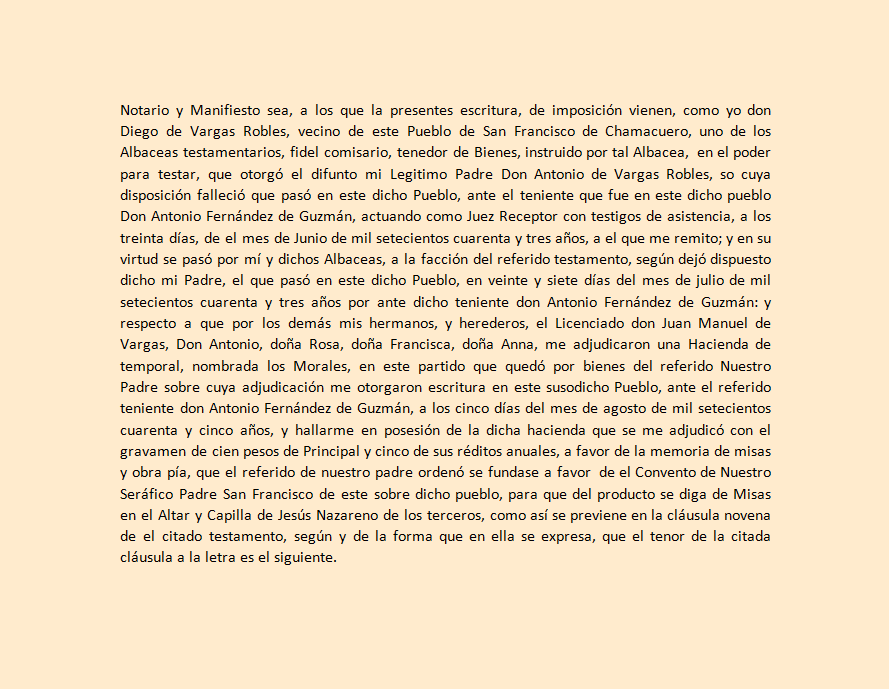

Esta parte del documento es el reconocimiento, por parte de los herederos del fundador de la Capellanía, de la obligación que tienen al respecto, misma que detallan en el apartado siguiente. Hay una singularidad en todo este expediente, el fundador de esta capellanía, llamado en la primera parte "Antonio Morales", a partir de aquí será llamado "Antonio de Vargas Robles". Supongo que en la primera parte el escribano confundió el apellido con el nombre de la hacienda.

Esta parte del documento es el reconocimiento, por parte de los herederos del fundador de la Capellanía, de la obligación que tienen al respecto, misma que detallan en el apartado siguiente. Hay una singularidad en todo este expediente, el fundador de esta capellanía, llamado en la primera parte "Antonio Morales", a partir de aquí será llamado "Antonio de Vargas Robles". Supongo que en la primera parte el escribano confundió el apellido con el nombre de la hacienda.

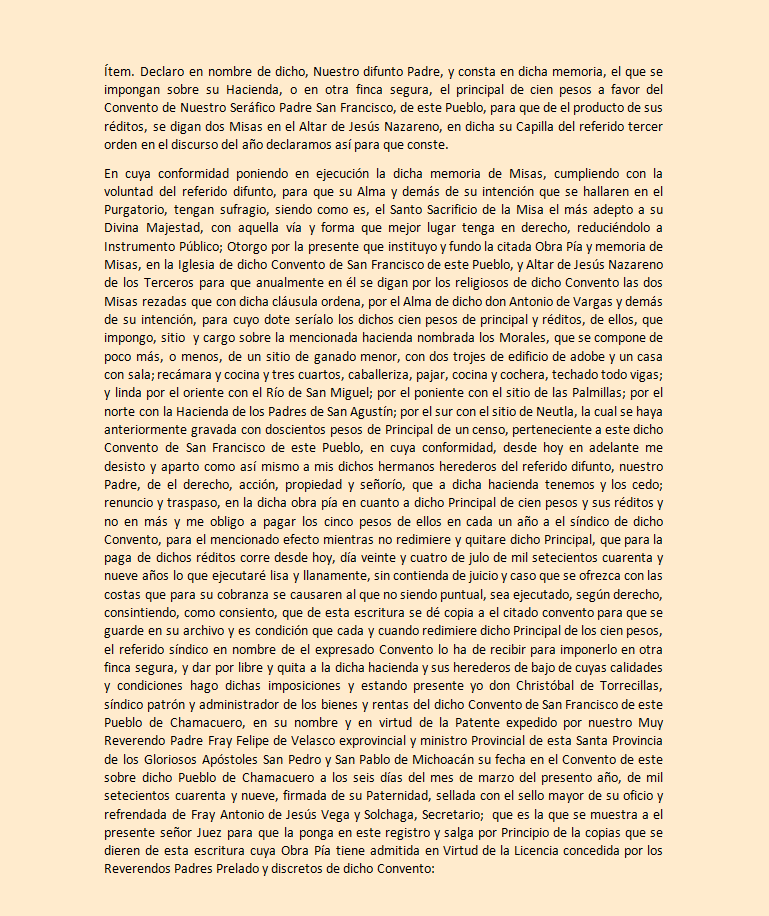

En esta parte se reconoce nuevamente la obligación que los herederos tienen para con el Convento, se describe la hacienda y al término de la descripción se menciona que existe un censo previo sobre esta hacienda, por la forma en que está redactado el párrafo, en primera instancia parece que los herederos renuncian a la hacienda o renuncian al censo previo, no es ni una ni otra situación renuncian, de manera contundente, a la cantidad de cien pesos del valor total de la hacienda, es decir que por este censo, cien pesos pasan a ser propiedad del convento, por lo que se obligan a pagar los réditos correspondientes, aunque se aclara que si "redimen el principal", es decir,si enteran los cien pesos al convento, no solo anulan ese gravamen sino que quedan eximidos de pagar los cinco pesos de renta anuales.

Se aclara que al recibir el principal, el síndico del Convento impondrá esa cantidad en otra finca, con ello se asegurarán los réditos y , con ello también, el recurso para que se sigan diciendo las dos misas por año.

Dos fechas que aparecen en este expediente, el testamento en cuestión data de 1743, la imposición de la Capellanía de 1749.

Documentos

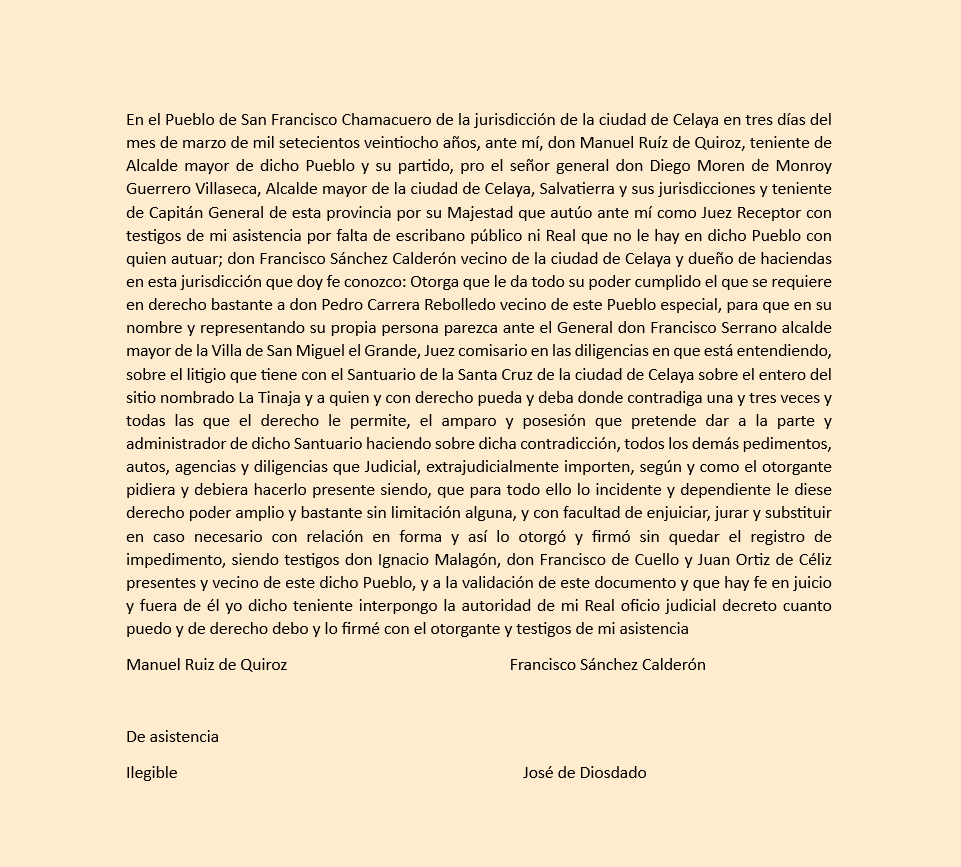

Imposición de Capellanía de 1694

Censo Redimible de 1743

1829

Censo Redimible de un indígena de 1719

Nueva disposición de las autoridades

Corrida de toros en Neutla

Fundación de Obra Pía 1749

Documentos sobre el Templo del Santo Entierro

Circular de 1855

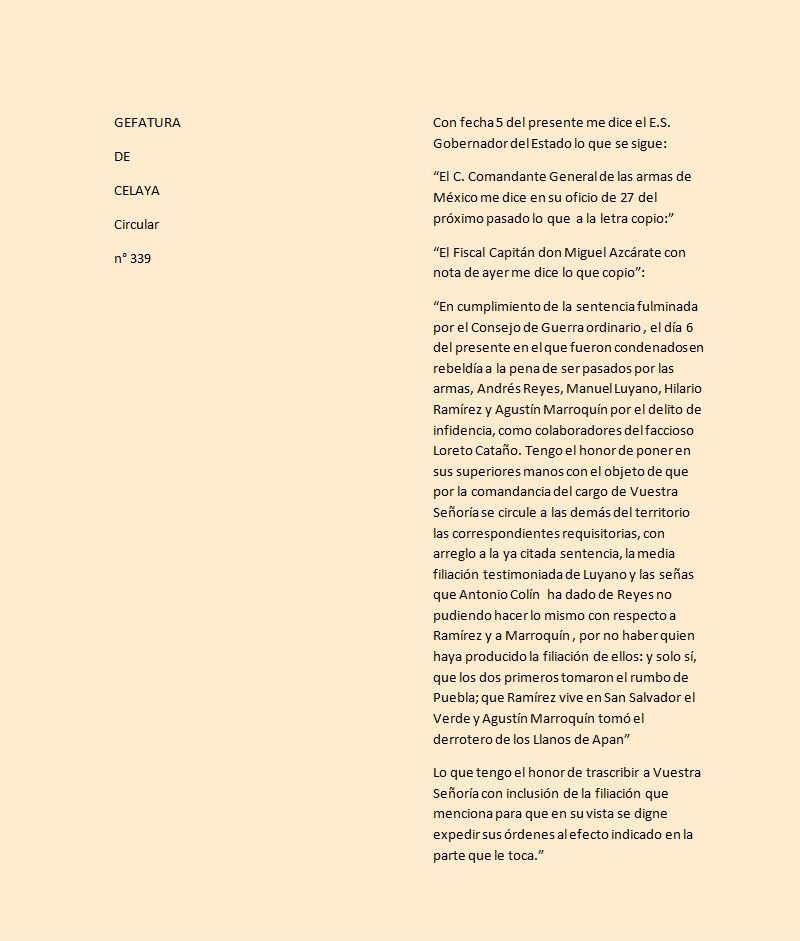

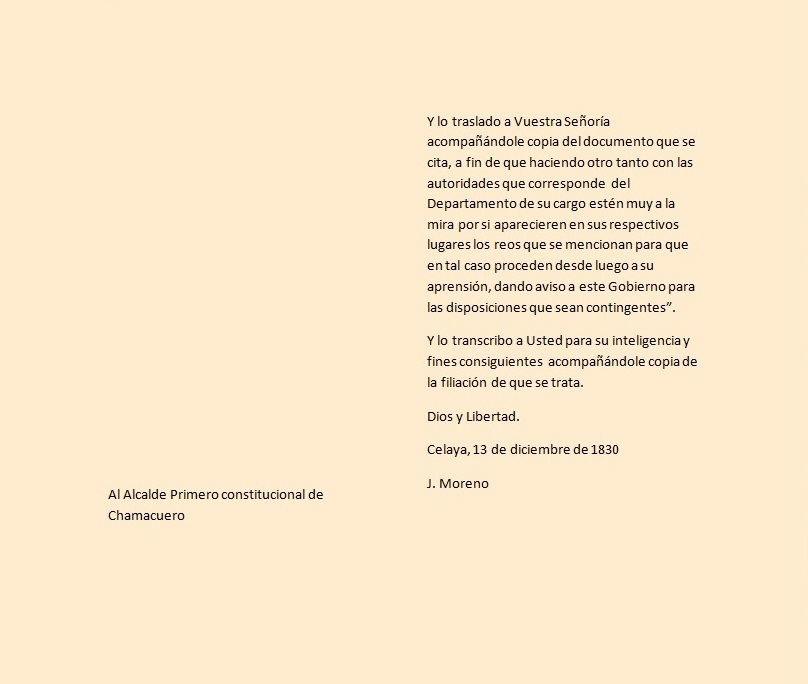

Entre los documentos que integran el archivo histórico municipal (al menos los que lo integraron inicialmente en 2008) hay una serie de circulares que, si bien no son documentos únicos generados en nuestro municipio, si nos dan una idea de la forma en que nuestro poblado era considerado en situaciones de nivel estatal o nacional. Tal es el caso de un conjunto de documentos fechados hacia finales de 1830. El primero de ellos es una circular; estas circulares, al menos las que la Jefatura de Celaya enviaba a Chamacuero, eran escritas en hojas un poco más pequeñas que el actual tamaño carta, divididas verticalmente, escritas en ambas caras, pero conservando la singularidad de que el texto se escribía siempre del lado derecho y los datos del destinatario y remitente del lado izquierdo:

Documentos sobre la búsqueda de cuatro prófugos 1830

En este documento se nota, primeramente, que, luego de una serie de reenvíos, llegó a la Alcaldía de Chamacuero:. El fiscal, Miguel Azcárate, envía un oficio al Comandante General de las armas de México, el cual lo copia y envía al Gobernador de Guanajuato, mismo que copia y envía a la Jefatura de Celaya y ésta última redacta el oficio que obra en el archivo municipal. El documento inicial hace referencia a cuatro individuos que han sido declarados en rebeldía y, por el delito de "infidencia", condenados a muerte. Infidencia literalmente significa: Violación de la confianza y la fe debida a alguien. Esta Infidencia los cataloga como colaboradores de Loreto Cataño. Para su fortuna, los cuatro condenados fueron juzgados en ausencia, por lo que el objetivo de este documento es promover su captura, antes claro, dando a conocer la sentencia que pesa sobre los citados y, más adelante, dando a conocer la "media filiación" de estos. Debo confesar que me sorprendió que el término "media filiación" fuera usado desde hace tanto tiempo.

Partiendo de lo que expresa este documento podremos creer que estos cuatro individuos, y su jefe Cataño, tenían aterrorizada a la población del país y era una demanda popular su captura. Sin embargo, conviene recordar que si bien la guerra de independencia fue un periodo de agitación popular que, con altibajos en su intensidad, significó once años de guerra, la paz que llegó con la consumación de nuestra Independencia fue sumamente efímera; con la maniobra que culminó en la proclamación de Iturbide como emperador se inauguraron más de tres décadas de conflictos, durante las cuáles ningún presidente terminaba el periodo para el que había sido designado. En 1830 gobernaba, gracias a un golpe de estado, Anastasio Bustamante, quien desde sus primeros días ejerció una represión generalizada que le ganó el apodo de "Brutamante". Como es de suponerse, no era raro que existieran grupos rebeldes y, menos aún, que fueran especialmente mal vistos por el gobierno en turno. Esto no significa que Loreto Cataño, fuese, y menos en ese momento, un pulcro paladín de la justicia. De hecho hubo bastantes acciones, de mayor trascendencia, realizadas contra el gobierno de Bustamante por otras personalidades. Como quiera que haya sido Loreto Cataño fue un insurgente y estuvo siempre del lado del partido liberal. En octubre de ese año este personaje fue condenado a muerte por el Consejo de Guerra Ordinario, él si se encontraba en prisión pues se había entregado voluntariamente a condición de que no se le castigase, se cree que el gobierno de Bustamante no pensaba cumplir la sentencia contra Cataño, pero éste murió repentinamente en prisión. Es decir que para cuando el documento que estamos analizando fue emitido el "faccioso" Cataño ya había muerto.

Desde mi punto de vista, el encono con que se intenta apresar a los cuatro sujetos y el hecho de haberlos juzgado en ausencia, es un reflejo del clima de represión promovido por Bustamante pues había cientos de opositores realizando todo tipo de acciones contra su gobierno, al grado tal que para agosto de 1832 ya había sido depuesto. El siguiente es el segundo documento de esta serie.

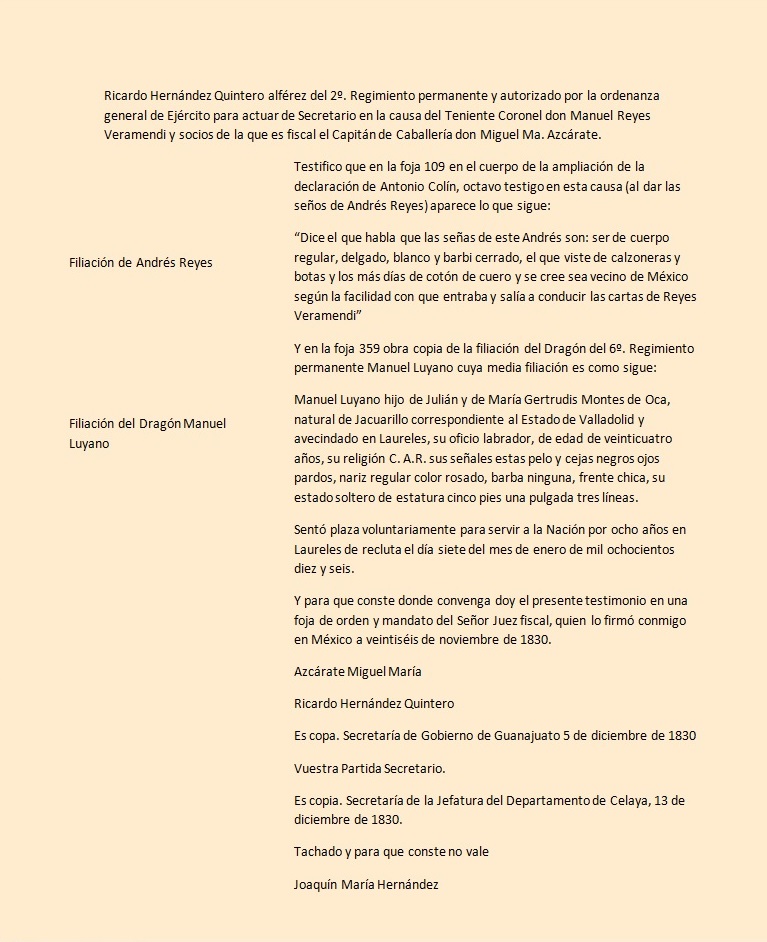

Este documento es, justamente el oficio en donde, desde el expediente legal correspondiente, se transcribe la Media Filiación de dos de los prófugos. Hoy en día, y quizás desde entonces, la Media Filiación no es solamente una descripción del individuo en cuestión, sino el conjunto de todos los datos que puedan ayudar identificarlo, por ello pueden incluirse los datos de los padres, lugar de residencia, oficio, etc. Pese a lo formal que es todo esto creo que aún en el México de 1830 buscar a un individuo "de cuerpo regular, delgado, blanco y barbi cerrado" era entrar en sospechas sobre decenas de miles de individuos. Tampoco ayuda que se le crea vecino de la ciudad de México. En el caso de Manuel Luyano hay más datos, pero su descripción física lo asemeja con miles de mexicanos, de hoy y de entonces. Debo decir que cuando leí que se le describe como de color rosado, lo primero que vino a mi mente fue un cerdito que aparece en algunos dibujos animados. El siguiente es el tercer documento de esta serie:

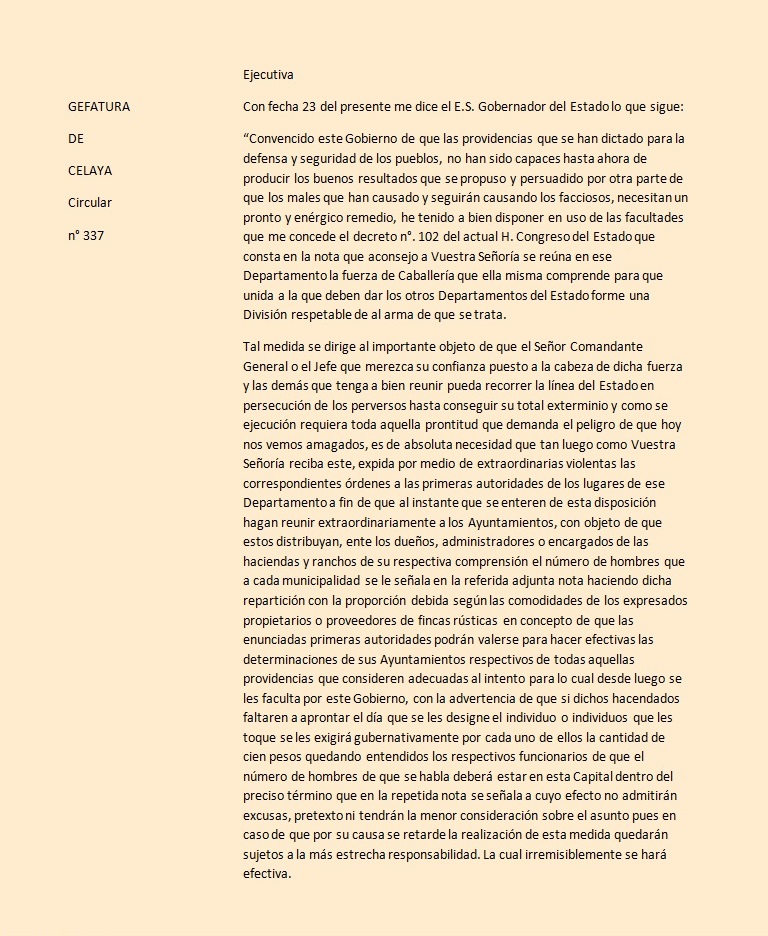

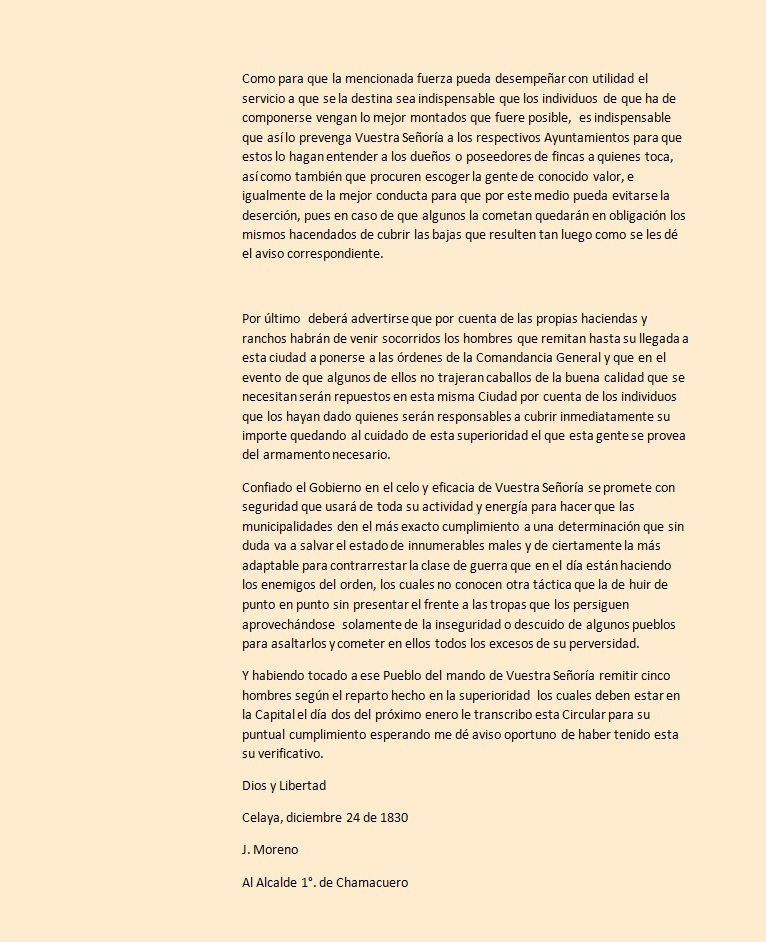

El tercer documento no se relaciona directamente con los anteriores, pero nos permite conocer la situación que reinaba en casi todo el territorio nacional, la cual llevó al Gobernador el Estado, en ese momento el Señor Carlos Montes de Oca, a crear una fuerza armada específica con la intención de "recorrer la línea del Estado en persecución de los perversos hasta conseguir su total exterminio". Al margen de qué tan cercano del presidente Bustamante haya estado el Gobernador de Guanajuato, parece innegable que los movimientos armados sí lesionaban la seguridad y tranquilidad de las poblaciones. También puede intuirse que en ese momento no existía una fuerza armada, ni nacional ni estatal que pudiera desarrollar esa función.

Hay dos detalles que llaman mi atención, el primero es que se pide a los dueños y administradores de haciendas que aporten hombres para una fuerza armada y en algún momento me parece que se trata a dichos hombre como mercancía, se pide a los dueños que aporten caballos para dichos hombres, pero no hay ningún comentario hacia la disposición o el interés de los enviados para integrarse a un ejército o desenvolverse en el uso de las armas.

El segundo detalle nos da una idea del tamaño de nuestro pueblo, se le pide solamente aportar cinco hombres y me atrevo a pensar que fue el mínimo que se impuso a los poblados más pequeños del estado.

Finalmente, por el momento no tengo información sobre el fin que tuvieron los prófugos ni de si finalmente fueron capturados, algo me lleva a imaginar que continuaron libres y Andrés Reyes siguió paseándose por las calles de México con sus cotonas de cuero y Manuel Luyano continuó presumiendo su color rosado en su natal Jacuarillo.

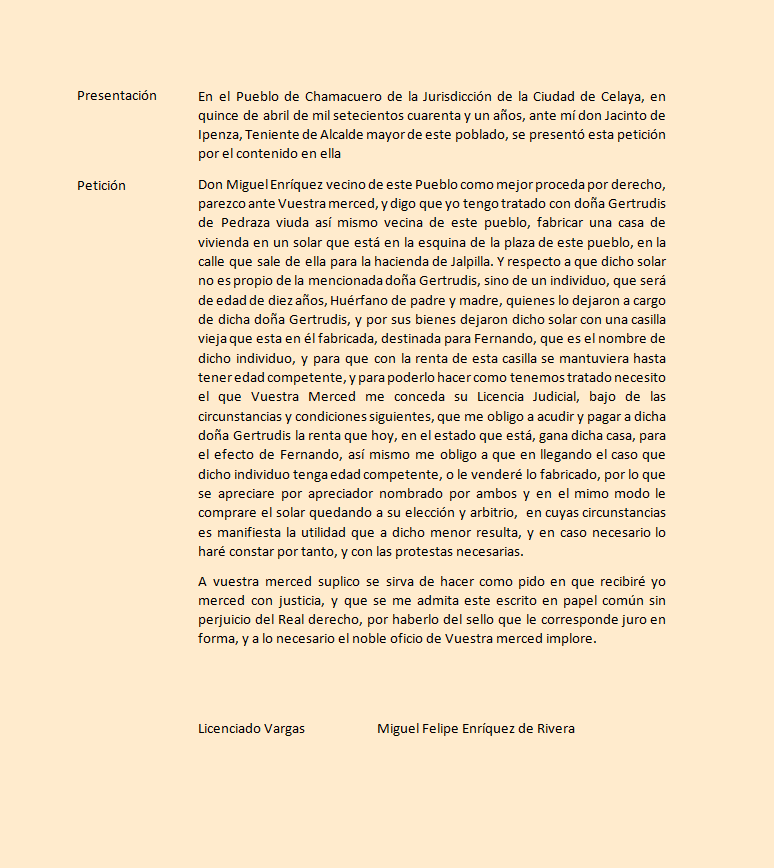

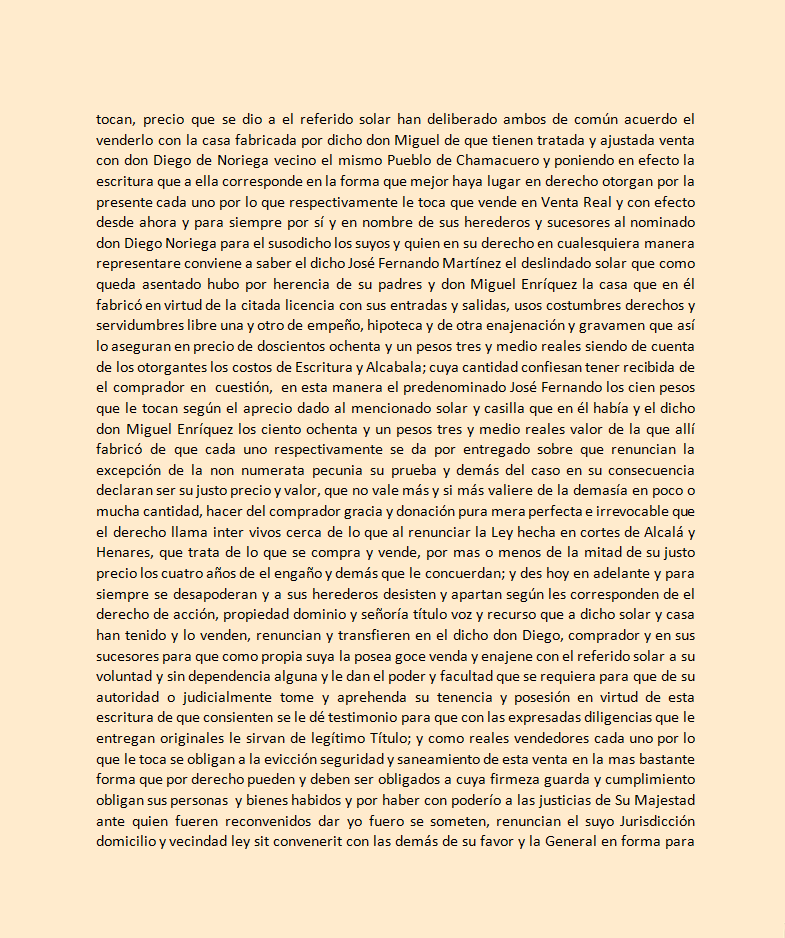

Oficios de compraventa de una casa en 1741

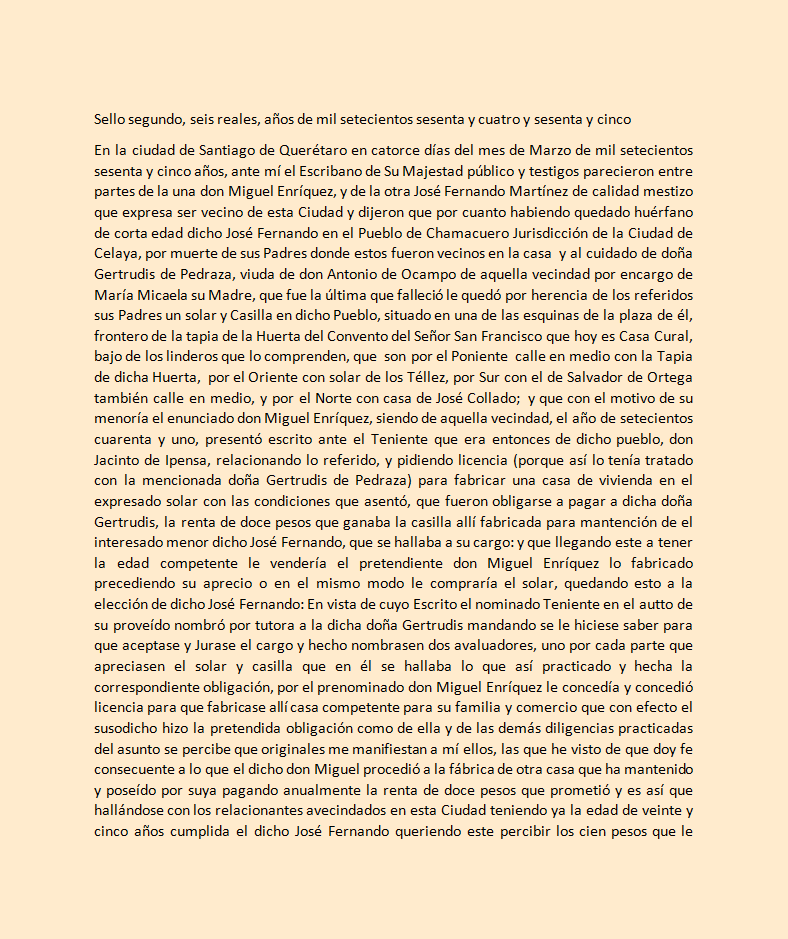

Entre los archivos relativos a asuntos particulares de nuestro pueblo y que, en este espacio electrónico hemos publicado en la sección que denominamos: Documentos, encontré, por primera vez, un archivo que no trata asuntos relativos Capellanías o Censos, sino cuestiones más terrenales y el término no lo utilizo por tratarse de un terreno al que, dicho sea de paso, se le llama solar a lo largo del documento.

Este archivo se compone de dos escritos, el primero de ellos va indicando, en el margen izquierdo el asunto que cada fracción trata, siendo así los dos primeros nos dan una idea general del asunto planteado en Chamacuero en 1741.

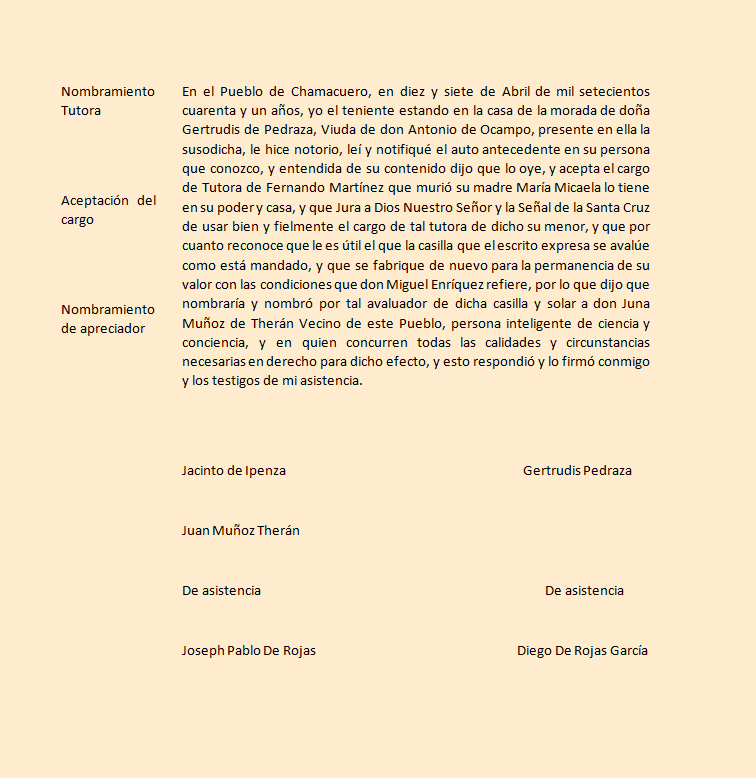

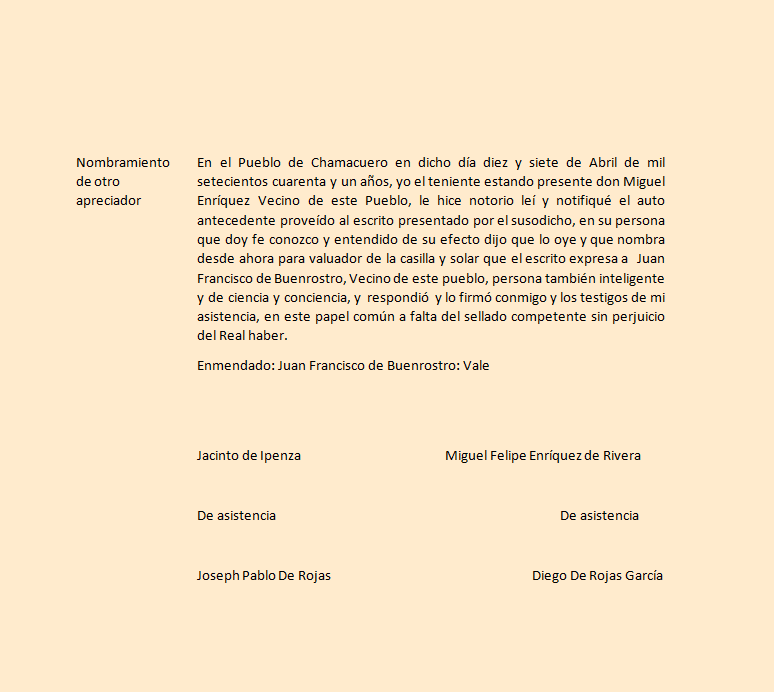

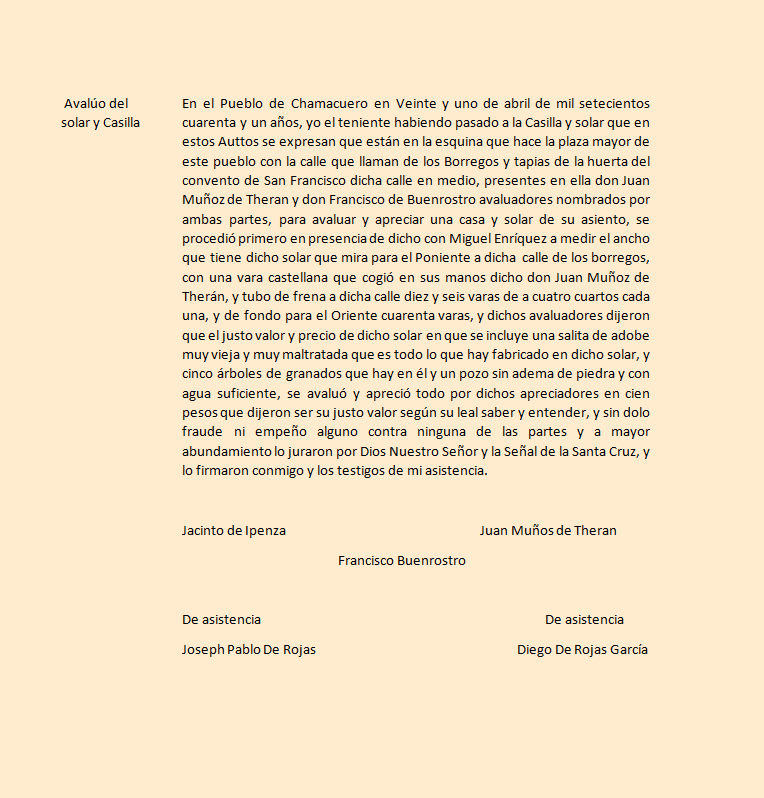

Como para poner en orden todo (a mi juicio de manera muy eficiente) en las siguientes fracciones se nombra formalmente a la señora Gertrudis de Pedraza, como tutora del menor Fernando Hernández. Llama mi atención que siempre que se menciona a esta señora se dice que es viuda de don Antonio de Ocampo, como si ello le diera más relevancia a su persona. También, más adelante, se nombraron los apreciadores que eran personas muy apreciadas en Chamacuero (esto último es disparate mío, aunque seguramente eran apreciados).La parte denominada Avalúo de Solar y casilla es bastante interesante, por principio de cuentas nos permite suponer, salvo futuras interpretaciones, que la calle de Los Borregos es la actual calle Benito Juárez, y que el solar y casilla en cuestión estaban en la esquina oriente que forma dicha calle con la actual calle Abasolo. Una vara castellana equivale a 83 cm, por lo que el solar medía 13.5 m de frente hacia la calle Juárez y 33 hacia la calle de Abasolo.

Esta última dimensión coincide un poco con todo el ancho de la cuadra. Aunque bien pueda ser que los paramentos de 1741 no sean los mismos de hoy en día. Cuan pequeño habrá sido Chamacuero en esa época que contraesquina del templo y convento de San Francisco había un predio enorme casi sin fincar aunque con cinco granados y un pozo con suficiente agua. Dicho predio, que en mi visión idílica de nuestro pueblo era un predio hermoso, costaba cien pesos en números más que redondos, según el criterio de los avaluadores.

Pese a lo complejo del asunto, se capta claramente porque, desde mi punto de vista, está bien explicado: don Miguel Enríquez quiere construir una casa en un terreno que no es de su propiedad. Terreno en el que sólo existe una casilla. Para ello está dispuesto a pagar la renta que actualmente genera dicho terreno con su casilla. Sin embargo, el terreno es propiedad de un infante huérfano y constituye la herencia que le dejaron sus padres. Por tal motivo la tutora de este infante dice estar de acuerdo en el trato. En tal acuerdo don Miguel Enríquez podrá construir la casa a su gusto y utilizarla a su conveniencia. Sin embargo, cuando el propietario del solar sea mayor ambos involucrados tienen dos opciones, o don Miguel le compra el terreno o el propietario le compra la casa. Para más claridad y justicia se establece que se nombraran unos avaluadores (hoy diríamos valuadores) por ambas partes, para determinar el costo del terreno con todo y casilla.

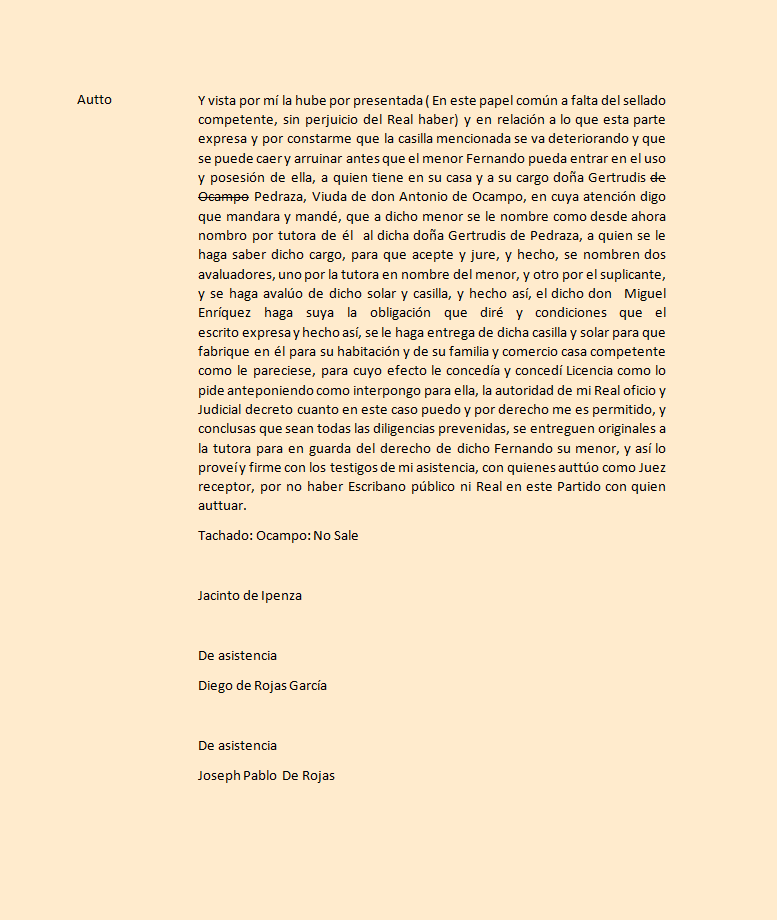

La siguiente fracción es denominada autto, (hoy diríamos auto) y por supuesto no hace referencia a ningún tipo de vehículo. En términos muy generales (que son los que mi conocimiento de la materia me permite entender) un auto, jurídicamente, es una resolución judicial donde un juzgado se pronuncia sobre peticiones de las partes. Es decir las partes presentan una petición y el tribunal da por valida dicha petición o la complementa. Como dije es lo que alcanzo a entender.

En el auto el señor Iperaza le da la validez legal a la propuesta de don Miguel Enríquez, en tal virtud ya no es una solicitud sino una obligación de ambas partes.

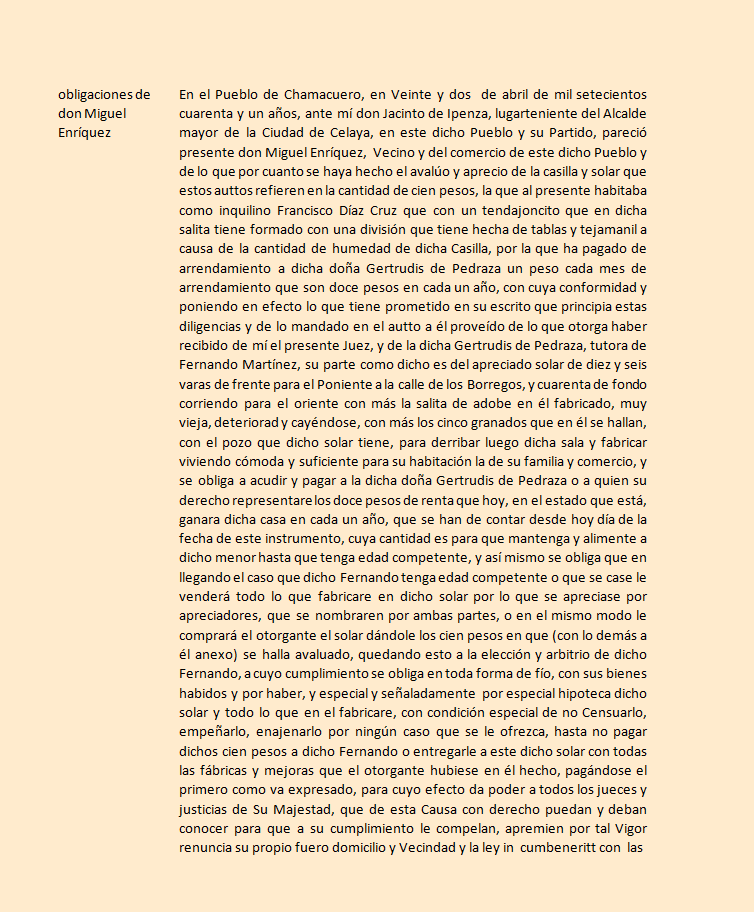

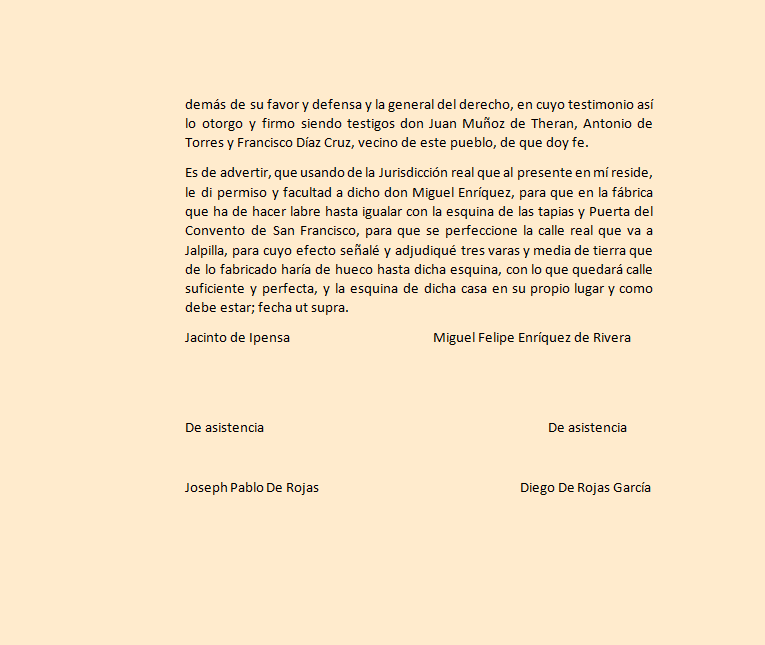

El último fragmento nos habla de las obligaciones de don Miguel Enríquez, además de reiterar las características del predio se habla de que en la salita existente, un inquilino tiene un tendajoncito, con tablas y tejamanil debido a la humedad de la casilla. Y yo me adelanto a justificar, claro que había humedad en la casilla, tenía un pozo sin ademar con suficiente agua. No sé si debo aclarar, el tejamanil es una madera sumamente delgada que se colocaba entre las vigas de los techos antiguos.

El caso es que sin evaluar y basándose en lo evidente, el inquilino pagaba un peso al mes por ocupar la casilla, esta renta es la obligación que adquirió don Miguel Enríquez para disponer del solar y construir una casa a su entero gusto. Llama mi atención el hecho de que, al final del documento, la autoridad autoriza que se tomen tres varas y media para perfeccionar la calle que va a Jalpilla. El acuerdo medular de todo este asunto radica en que, cuando el menor Fernando adquiera la mayoría de edad, decidirá en común acuerdo con el señor Enríquez si le compra la casa o le vende el terreno, este último ya está "avaluado" en cien pesos, la casa se valuará cuando sea necesario llegar a un acuerdo y, sobre todo, cuando esté construida.

Cuando leí este acuerdo pensé que el señor Enríquez estaba arriesgándose al fincar en terreno ajeno. Pero también al pagar la renta de un terreno cuyo valor, al cabo de ocho años habría pagado en rentas. No voy a decirle como acostumbro, amable lector, que no sé qué pasó con este asunto, quién se quedó con la casa, o que pasó con el menor Fernando, no lo haré porque el siguiente documento nos lo revela en su totalidad.

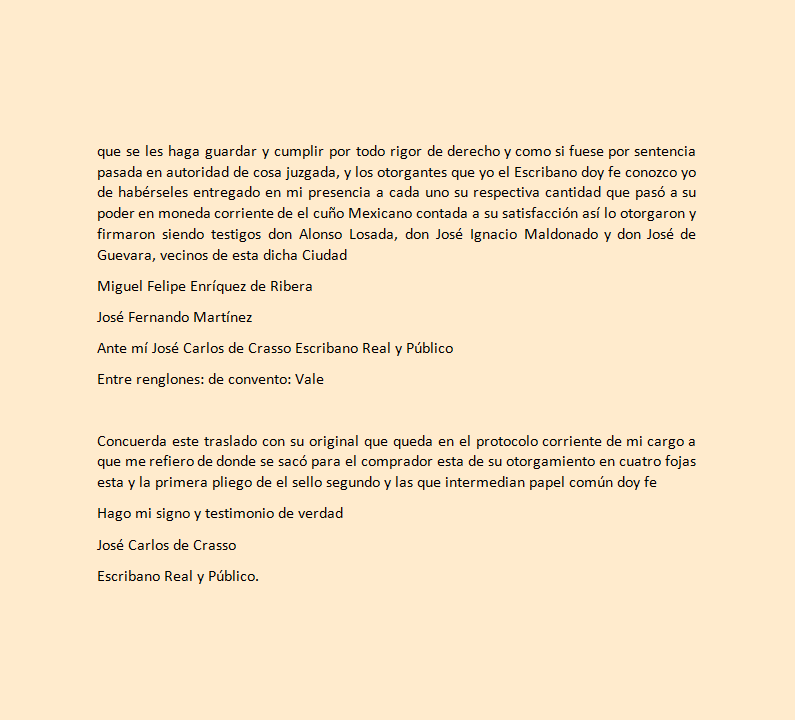

Como puede verse, el documento se redacta en la ciudad de Querétaro, veinticuatro años después en 1765, ante otra autoridad comparecen los protagonistas; don Miguel Enríquez y el ahora joven Fernando Hernández. Se narra nuevamente toda la historia y los acuerdos, pero ante la disyuntiva y la duda de quién se quedaría con el predio y la nueva casa, como estaba acordado, pagando a la otra parte su propiedad, resultó que ambos decidieron vender la casa a un tercero, llamado Diego Noriega el cuál desembolsó el valor convenido ahora de doscientos ochenta y un pesos con tres y medio reales. Siendo cien pesos para el joven Hernández y el resto para el señor Enríquez.

No hay modo de imaginar las condiciones en que este último decidió deshacerse de esta propiedad, pero si durante veinticuatro años pagó doce pesos de renta, le habría convenido más comprarle en cien pesos el solar a la tutora del propietario que pagar renta para al final recibir ciento ochenta y un pesos y quedarse sin su casa. Bueno, quizás ya le habían fastidiado los cinco granados y el pozo sin ademar.

Es de notarse todo el palabrerío legal con que finaliza este escrito, pareciera que el escribano quería demostrar todo su conocimiento legal, porque se ufana en detallar la enajenación del bien y cerrar la puerta a todos los posibles vericuetos legales; creo que ese era un machote utilizado en estos casos. Aun así, desde una perspectiva contemporánea son seis veces las que a los vendedores se les hace saber que ya no les pertenece la propiedad.

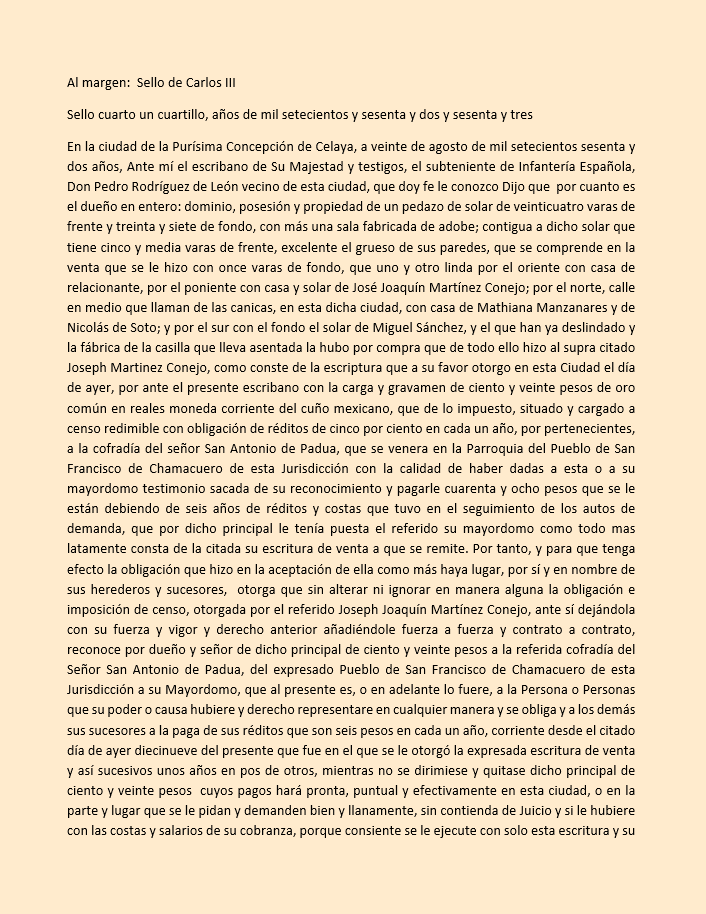

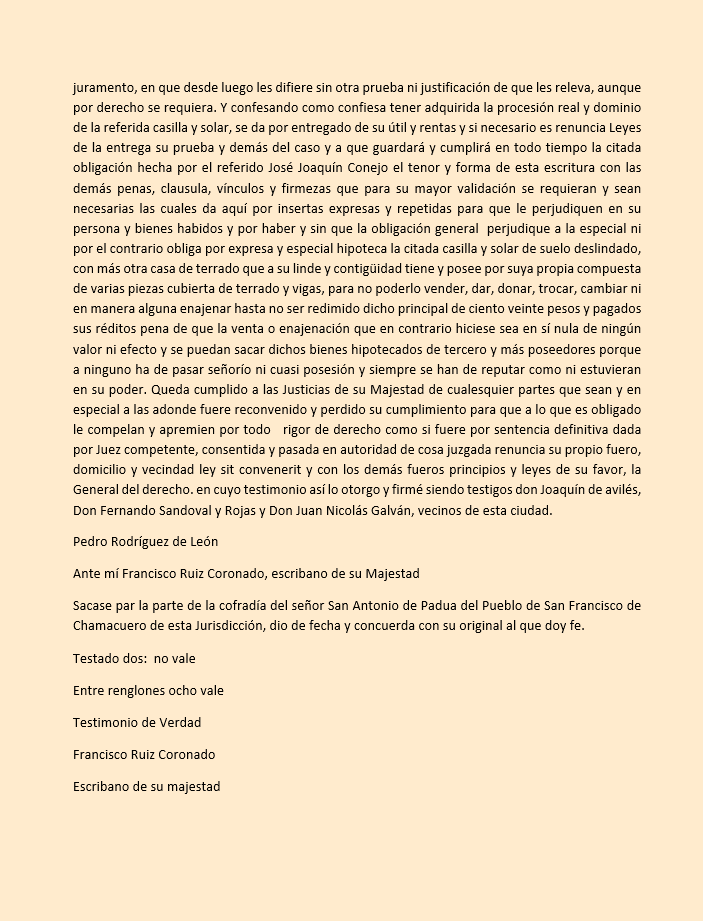

Documento alusivo a la Cofradía del Señor San Antonio

Este documento pertenece a la misma serie de documentos que hemos venido publicando en este espacio, sin embargo, a diferencia de los anteriores, ni el censo impuesto, ni los inmuebles involucrados tienen relación con Chamacuero. Más adelante comentaremos el motivo por el que decidimos incluirlo en esta sección. No sin antes anticiparle que se trata de un documento complementario a una compraventa.

En anteriores ocasiones hemos publicado el establecimiento de alguna capellanía, o la imposición de un censo redimible, como mencionamos en aquellas ocasiones, un censo es una carga que se impone a un bien inmueble y obliga al propietario a pagar un cierto rédito anualmente, por tiempo indefinido hasta que el Monto principal, generalmente conocido como el "Principal" no sea devuelto al beneficiario del censo.

Quizás con un ejemplo muy sencillo esto sea menos enredado: hagamos de cuenta que el Señor López desea realizar un negocio, pero no cuenta con el capital suficiente. Si tiene una propiedad, un terreno, una finca, puede pedirle a un tercero un capital, digamos cien pesos, dando como garantía (a censo) dicha propiedad que, para ser congruentes deberá valer dos o tres veces el importe del Principal. El Señor López se obliga con esto a pagar réditos (usualmente por un cinco por ciento anual que, a la luz del presente, está bastante bien) año, con año, hasta que no devuelva (redima) los cien pesos.

Este es el documento en cuestión:

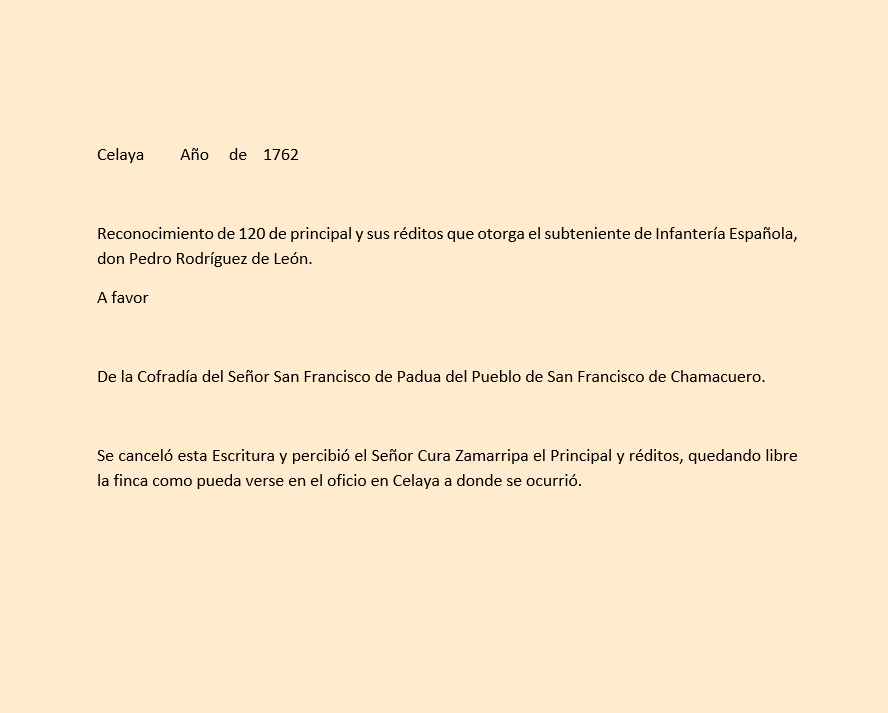

Es decir que don Pedro Rodríguez de León, no quiso seguir pagando réditos por su nueva finca y prontamente redimió el censo que sobre esta estaba impuesto. Por lo tanto, la Cofradía de San Antonio ya no recibió sus seis pesos de réditos, pero recibió sus ciento veinte de Principal.

Como yo ya lo leí varias veces se lo comento para su mayor entendimiento: No el señor López, sino el señor Pedro Rodríguez de León (de León es su apellido, no su lugar de origen) compró el día anterior un predio en la ciudad de Celaya al señor José Joaquín Martínez Conejo, dicho predio estaba ubicado en la calle de las canicas de la ciudad de Celaya. Seguramente la calle sigue existiendo pero con otro nombre.

Como parte de la compraventa, el comprador tiene que expedir un documento donde reconoce el censo que está impuesto en la propiedad que compró y dicho censo es propiedad de la Cofradía de San Antonio de Padua en Chamacuero. Seguramente en las negociaciones para la compraventa el comprador debió tener en cuenta dicho gravamen. Más aún, que existía un adeudo de réditos por cuarenta y ocho pesos. Casi la segunda mitad del documento son formalismos para hacer patente que no hay opción, para don Pedro, de evadir la responsabilidad adquirida.

Como ya se habrá imaginado, amable lector, el motivo para publicar este documento es la mención a la Cofradía de San Antonio de Padua, en épocas tan anteriores como el año de 1762. Además, claramente se menciona que se le venera en la Parroquia de San Francisco de Asís, no en su propio templo. Aunque la expresión Parroquia bien pudo referirse a la extensión de todo el Curato no sólo el ámbito del Templo Parroquial.

Como ya se ha mencionado, en otros artículos de este mismo espacio, el actual Templo de San Antonio de Padua no tenía esa vocación inicialmente. Algunos documentos que ya publicamos mencionan que el templo se construyó hacia 1830 en la intención de consagrarse al Santo Entierro y como tal permaneció hasta casi cien años después en que fue dedicado a San Antonio de Padua.

Otro documento, que solo conozco de oídas, afirma que en el Templo Parroquial existía, hacia 1760 un retablo dedicado a dicho Santo y no era ninguno de los cuatro retablos barrocos. Como parece evidente la cofradía en cuestión data de, al menos, 1762 y veneraba a San Antonio de Padua en el Templo Parroquial de Chamacuero. Y además, ahora podemos afirmarlo, durante un tiempo recibió una rentita de seis pesos anuales. Más aún, un documento complementario de el arriba ilustrado nos dice lo siguiente:

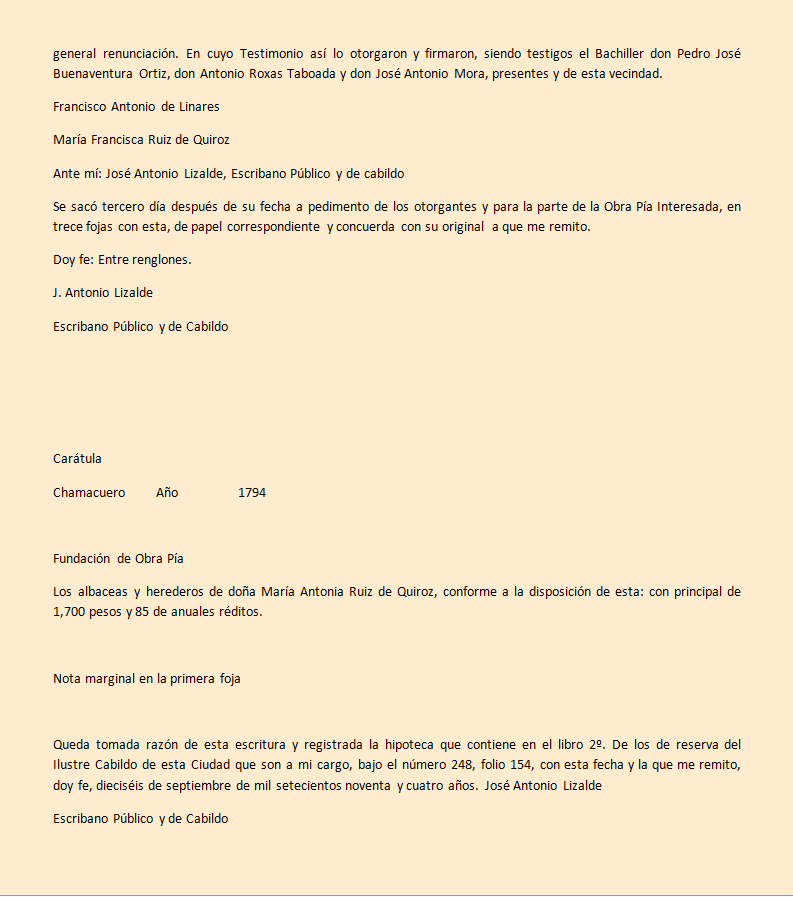

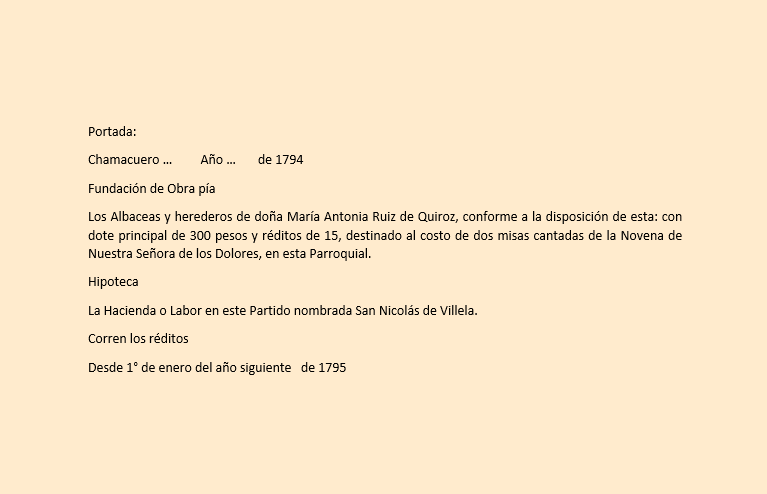

Fundación de Obra Pía en 1794

De la misma fuente generosa de donde proviene la mayoría de los documentos de esta sección, proviene también este que detalla la fundación de una Obra Pía.

El nombre parece sugerirnos la creación de alguna institución de beneficencia o de actividades altruistas. Si bien hay Obras Pías con esas características, en el contexto del México novohispano, el término hacía más referencia a una serie de medidas testamentarias que tenían la intención de asegurar la celebración de misas, por la salvación del alma del fundador de la Obra Pía.

Este documento es ejemplo de esto y, además, nos proporciona mucha información sobre diferentes temas de nuestro municipio. Es un largo instrumento notarial (si cabe el anacronismo) de trece fojas que, al ser de letra muy grande y grandes interlineados, se convirtieron en cinco cuartillas "modernas". Aun así preferimos comentarlo en varias partes para mayor claridad. Esta es la primera de ellas:

Todo esto nos indica que el día primero de enero del año siguiente (1796) se debían entregar los ochenta y cinco pesos mencionados, y así mismo de ahí en adelante, al cura propietario de Chamacuero. Además se debía preservar el valor de la finca, evitando su deterioro. Además, no puede venderse dicha finca, a menos que el nuevo propietario asuma los gravámenes que esta tiene, como de hecho hizo el esposo de doña Antonia. La última parte es esta:

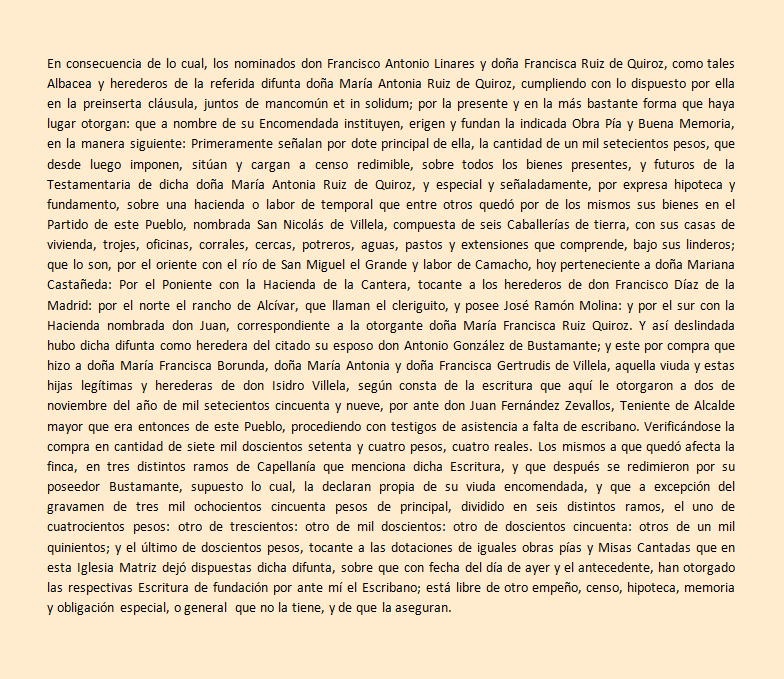

Primeramente se establece el monto de la fundación en mil setecientos pesos, los que, justamente producen ochenta y cinco pesos de rentas anuales, esta cantidad se impone como censo redimible a las propiedades que legó doña María Antonia, pero muy especialmente sobre la Hacienda de Villela, misma que proceden a describirnos en su extensión y en sus límites, también nos otorgan los nombres de las haciendas vecinas. Del mismo modo, nos enteramos que el anterior propietario, tal vez el primigenio fue el señor Isidro Villela. El costo de la compra fue de 7,274.50 pesos, pero ese mismo total obraba en gravámenes por tres capellanías que terminó de pagar don Antonio González de Bustamante. Sin embargo, y no sé cuántos años después, su viuda dispuso gravar esta propiedad para realizar, al menos, siete importes destinados a obras pías y misas cantadas, según los siguientes ramos:

Estos ramos fueron establecidos en los días precedentes, (o sea que los herederos andaban bien ocupados). Si a esto añadimos los 1,700 de la Obra Pía en cuestión, nos da un total de 5,600 pesos, más de tres cuartas partes del valor de la hacienda. El escrito continúa:

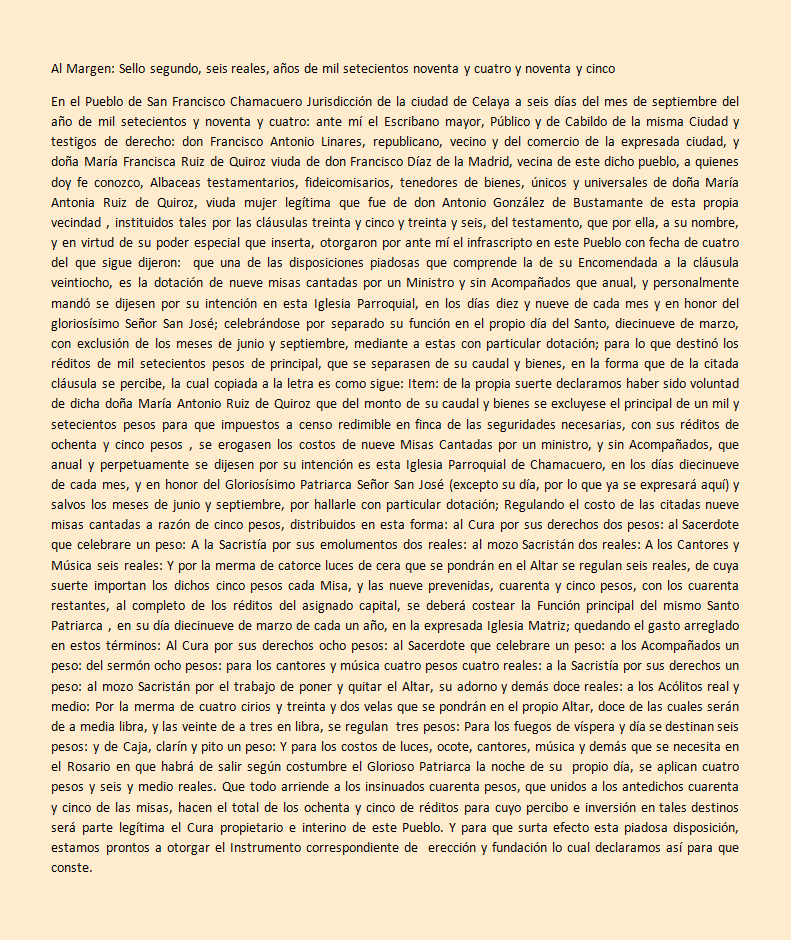

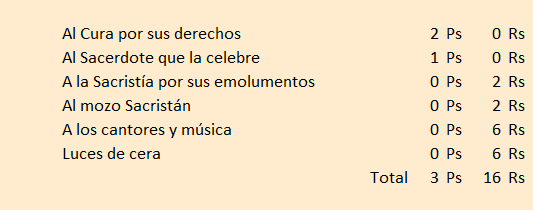

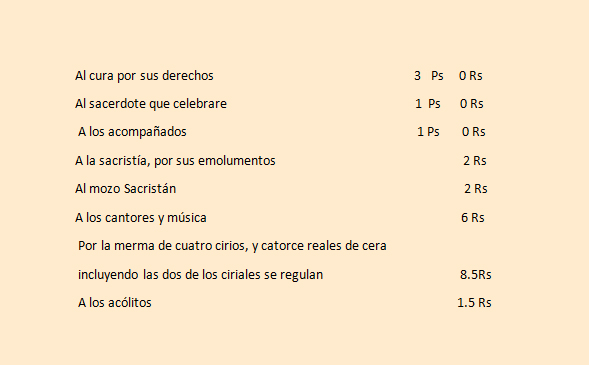

Don Francisco Antonio Linares y doña Francisca Ruiz de Quiroz son los herederos de doña María Antonia Ruiz de Quiroz, viuda de don Antonio González de Bustamante, acuden para cumplir una de las disposiciones testamentarias de doña Antonia (por los apellidos debió ser hermana de doña Francisca), consistente en la "dotación" de nueve misas cantadas en honor de San José. Nueve misas por año, una cada día diecinueve, exceptuando junio y septiembre, pero con una celebración especial en marzo. Como corresponde al Señor San José. El presupuesto de las nueve misas se resume así:

Como sabemos, cuatro pesos con dieciséis reales equivalen a cinco pesos; nueve misas a cuarenta y cinco pesos anuales. Par la función del 19 de marzo las cuentas son:

Nuevamente: treinta y ocho pesos con dieciséis reales equivalen a cuarenta pesos. Ignoro que tan al pie de la letra se seguían estas disposiciones económicas, pero nos da una idea de la solemnidad que esta celebración tenía al disponerse, por una sola persona, de fuegos artificiales y otros elementos rituales. Para que esto sea posible, se redacta el documento que funda la obra Pía y es el siguiente:

De algún modo es una reiteración de todo lo anterior, aunque también se especifica que el Patrono perpetuo de esta Obra Pía es el Ilustrísimo Señor Diocesano de este obispado, quien debe velar por el cumplimiento de la voluntad de la Instituyente (doña Antonia).

Llama mi atención en este apartado la participación como testigos de don Antonio Roxas Taboada, por supuesto el padre Manuel Taboada, benefactora del movimiento insurgente.

Puede ser que no sea fácil comprender el mecanismo de esta Obra Pía ni del censo redimible que involucra. Ojalá la siguiente explicación no dificulte más la comprensión:

Primeramente, doña Antonia determina que se realicen una serie de celebraciones religiosas, especifica, además, detalladamente los costos que involucra.

Como su intención es que estas celebraciones se lleven a cabo por tiempo indefinido, no entrega una cantidad fija de dinero, sino que "impone un censo" a una de sus propiedades.

En este caso el censo es por 1700 pesos, cuyo interés anual del 5% otorga los 85 pesos necesarios para las diez misas que ha determinado.

La hacienda impuesta con este censo no pasa a ser propiedad de la Iglesia, sigue siendo propiedad de los herederos de doña Antonia y ellos, además conservan la posesión y el usufructo de dicha hacienda. Sin embargo están obligados a pagar, cada año los 85 pesos en cuestión, a menos que "rediman" el censo, pagando a la Iglesia los 1,700 pesos.

No es la finalidad, ni de doña Antonia, ni de la Iglesia el pago de esos 1,700 pesos, sino de la renta anual de 85 por tiempo indefinido. Sin embargo, si sus herederos dejaran de pagar sus 85 pesos anuales, la iglesia puede reclamar el pago de los 1,700 e incluso tomar posesión de la Hacienda.

Esta fundación de Obra Pía viene siendo una forma de obligar a los herederos a realizar, por tiempo indeterminado, el pago de los costos de las misas que planeó doña Antonia. Podemos pensar, aunque no tengo mayor argumento a favor, que la explotación de la hacienda de Villela producía más ganancia que lo que produjera la renta de una cantidad igual a su valor de adquisición. Es decir que los herederos explotaban la hacienda y, aún después de pagar los 85 pesos (y en este caso las demás rentas obligadas) recibían una ganancia adicional.

Por supuesto ignoro durante cuántos años se rezaron las diez misas en honor del Señor San José, pero la Guerra de Independencia pudo haber fracturado todos estos compromisos. Como quiera que sea deseamos que, gracias a las misas que sí se alcanzaron a decir, doña Antonia Ruiz de Quiroz esté en el lugar que ella haya imaginado al dictar estas disposiciones.

Habiendo ya presentado ejemplos de Censos Redimibles y Capellanías, quizás no resulte novedoso el presente documento, al margen de que necesariamente un documento tan antiguo y tan cotidiano no tendría por qué resultar novedoso, todos estos ejemplos nos van dibujando los usos, e incluso las creencias, de los chamacuerenses del siglo XVIII, también quizás de modo menos perceptible cada documento tiene particularidades que nos revelan algún detalle, tanto de la vida cotidiana como de los procedimientos legales de ese entonces.

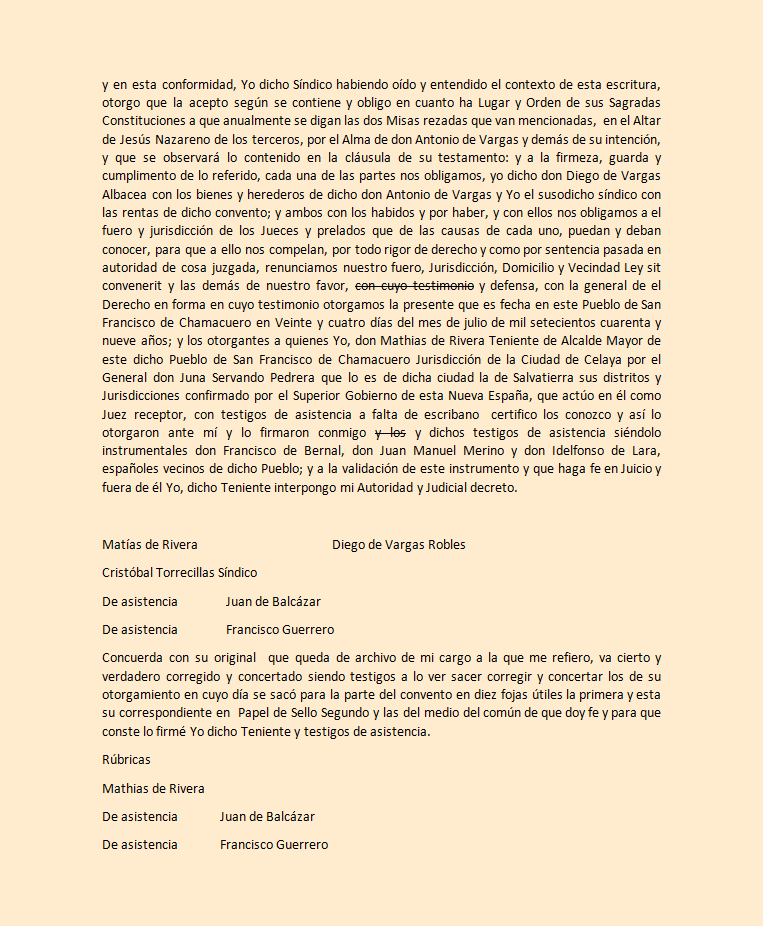

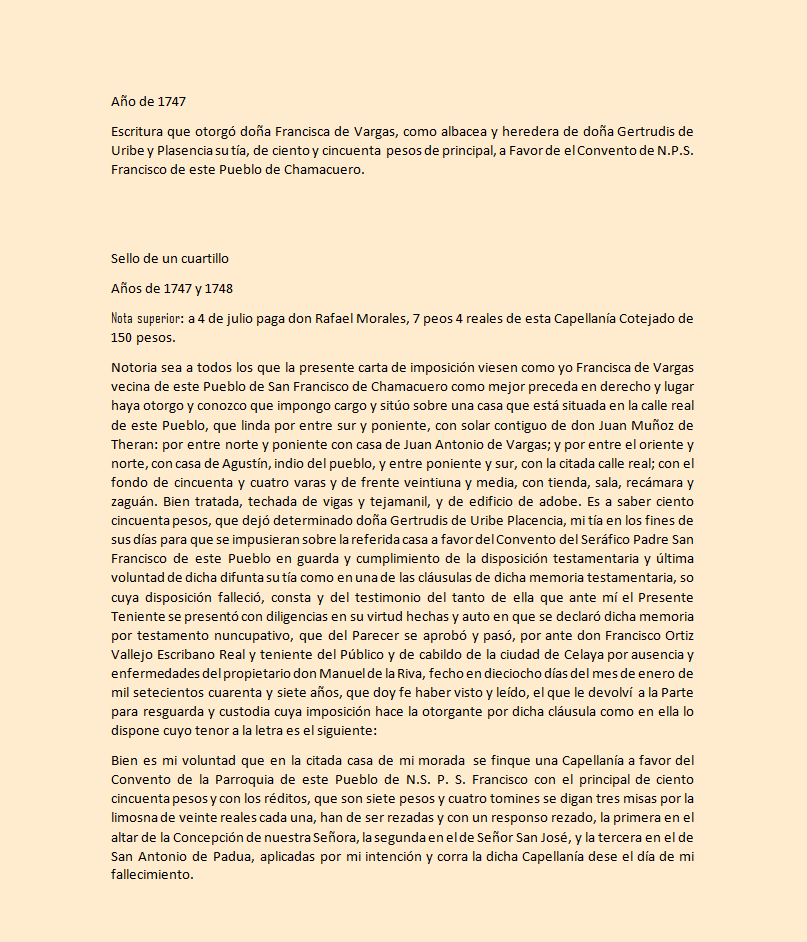

En este caso se trata de la fundación de una Capellanía en el año 1747

Con la cantidad de nombres y las circunstancias particulares de este documento, permítame expresarlo de fomra muy simple: Doña Gertrudis de Uribe Placencia dejó establecido en su testamento la fundación de una Capellanía y su sobrina: doña Francisa de Vargas, acude a "protocolizar" dicha fundación. Pero expliquémoslo con detalles.

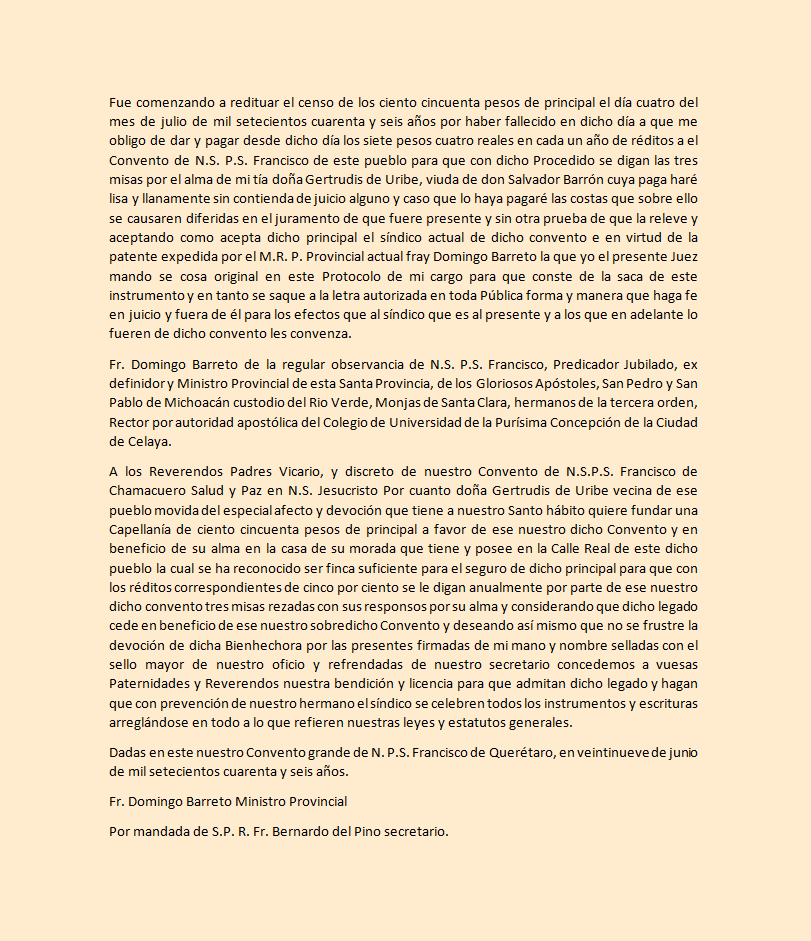

A parte de todo lo que puede entenderse por "Capellanía", en este contexto es la imposición de un gravamen, a una propiedad, en beneficio de un tercero: En este caso doña Gertrudis impone a la casa en donde vivía (nótese la descripción de la misma) un cargo de ciento cincuenta pesos que, al interés autorizado en ese siglo del cinco por ciento anual, generaba siete pesos y medio (o séase siete pesos más cuatro tomines) de réditos. Esos réditos los recibiría el Convento de N.S.P.S. Francisco ( Nuestro Sefáfico Padre San Francisco ) y por ese motivo haría que se rezaran tres misas anuales por doña Gertruids, de la manera en que ella lo había especificado.

Un servidor, habiendo buscado mucha información sobre los retablos del Templo de San Francisco en Chamacuero, encuentro muy interesante que en 1747, es decir, casi veinte años de la construcción de los primeros retablos barrocos de este templo, ya hubiese un altar dedicado a "la Concepción de nuestra Señora" y otro dedicado "al Señor San José". Imagino entonces que la devoción hacia ambos es más añeja que la erección de los retablos barrocos o que por dicho motivo, los dos primeros retalbos, digamos los que hacen conjunto con el altar mayor, fueron dedicados a las imágenes religisosas que están dedicados. También, en un documento de 1766 se menciona el altar de San Antonio de Padua (que ya no existe).

Volviendo al documento en cuestión, la Fundación de la Capellanía no implicaba que el Convento recibiera los ciento cincuenta pesos de Principal, sólo sus réditos anuales. Pero cuando estos réditos dejaban de recibirse, podían reclamar ese Principal e incluso tomar posesión del bien inmueble que lo garantizaba.

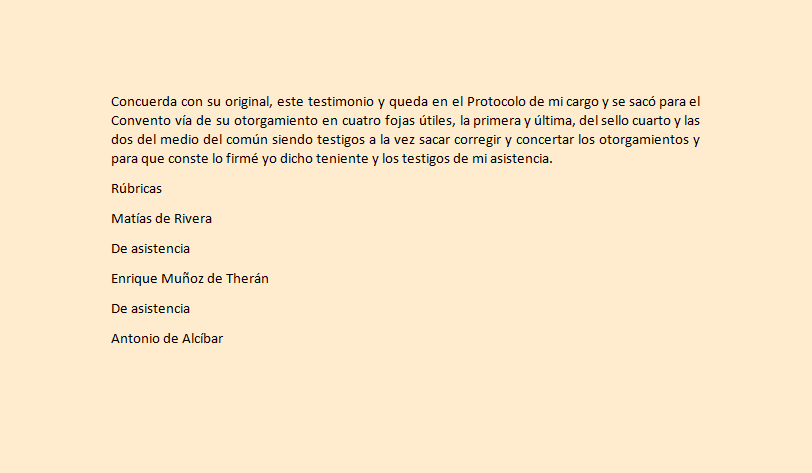

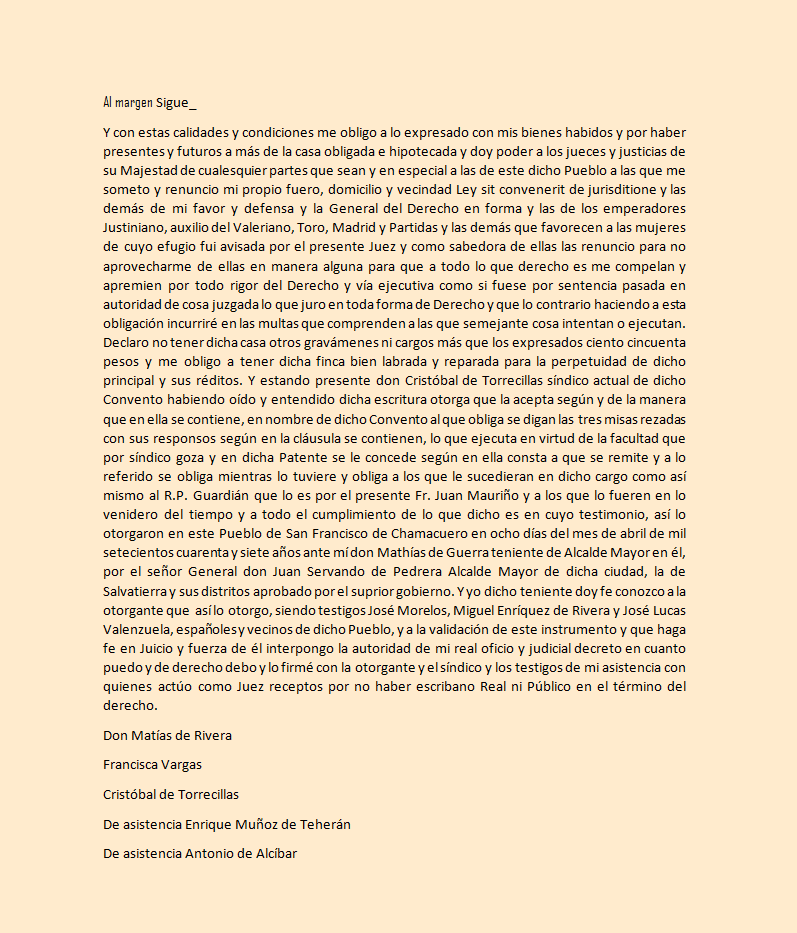

Como quizás se percibe, este documento es una carta que tiene insertos dos documentos previos, por ello la nota al margen que dice "Y sigue". En esta última parte vienen los formalismos legales donde una pesrona renuncia a cambiar de parecer y a lo que la ley pudiera traerle como beneficio en base a futuras interpretaciones. Ya había yo leído varias veces "ley sit convenerit", pero ni la referncia al Emperador Justiniano y a las Leyes de Toro (1503) y Partidas (las siete partidas del Alfonso X), las había encontrado en otros documentos. Todo esto, que sería muy largo de comentar, hace referencia a un milenio de leyes precedentes.

Finalmente, y sin pretenderlo, nos muestra los nombres de las autoridades franciscanas, en la región y en Chamacuero.

Finalmente, siempre que leo estos documentos me pregunto cuando habrá sido el punto de quiebre, cuando habrán dejado de percibirse los réditos y cuándo de dejarse de decir las misas, pese a ser compromisos a perpetuidad. Como sea que haya sido, ojalá que para ese entonces doña Gertrudis no requiriera de semejantes auxilios para su perene bienestar.

En esta otra parte del documento se especifica a partir de que momento se empiezan a deber los réditos de la Capellanía, dado que estaba estipulado que correrían a partir del fallecimiento de donña Gertrudis, mimso que ocurrió unos meses después de que dictara sus disposiciones testamentarias. Al margen del respeto y aprecio que su sobrina, doña Francisca, le hubiere tenido, no existía modo en que pasara por lo determinado por su tía. Es decir la sobrina no podía decir: "Yo creo que mi tía era tan buena que no necesita misas allá en el cielo que la recibió, así que no voy a pagar cada año sus siete pesos y cuatro tomines". Esta era un gravamen legal y el resto del documeno tiende a encausar la forma en que se ha de solventar por ambas partes (los herederos de doña Gertrudis pagando sus réditos puntuales y el Convento rezando las tres misas en las condiciones que fueron expresadas). Para el caso de los primeros este acababa siendo un requisito para poder escriturar la finca a su nombre, para los segundos me llama la atención que de alguna forma se conmina al Convento a aceptar la Capellanía, aunque tal vez sólo sea un formulismo para que no parezca una imposición.

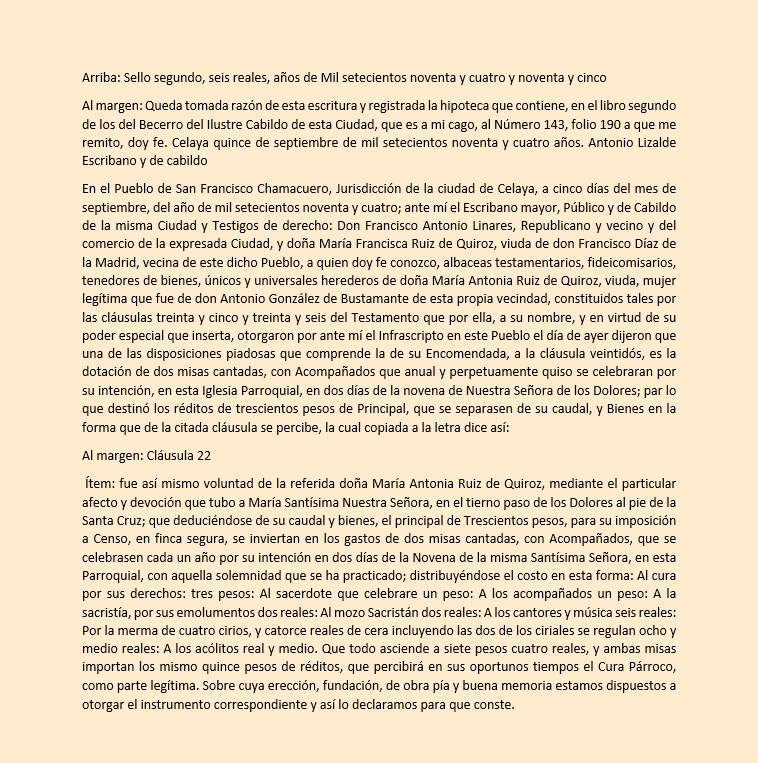

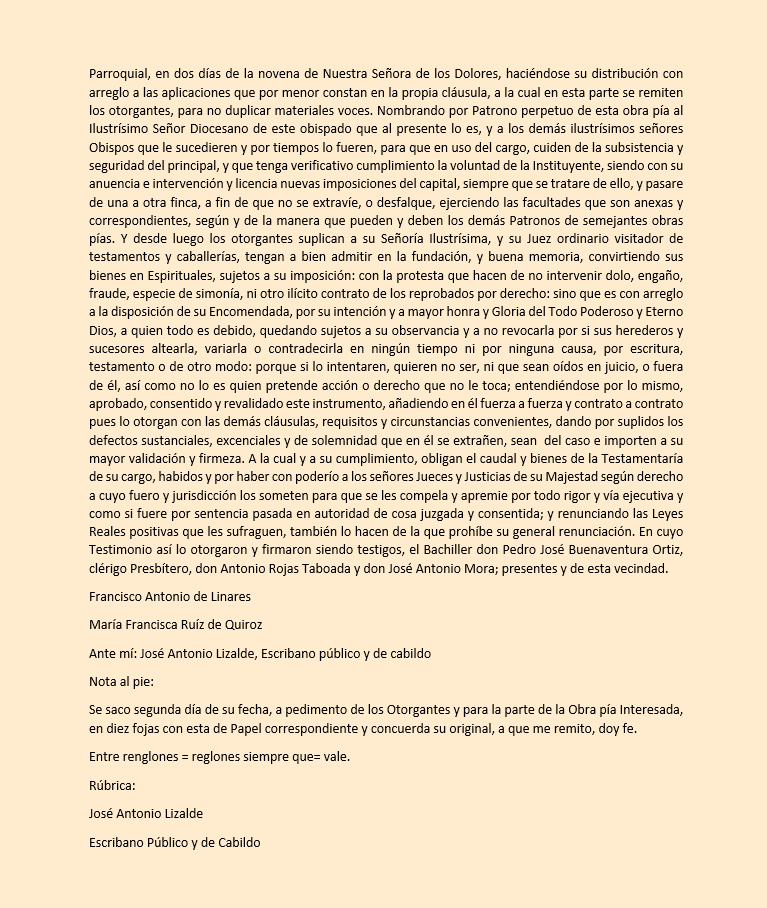

Como nuestros suspicaces y asiduos lectores habrán notado, este documento es complemento de uno que ya hemos comentado anteriormente y que puede localizarse en la sección Documentos de este espacio electrónico, en esta ocasión ayuda que tanto este documento como el ya publicado fueron redactados en 1794, y también el seis de septiembre. Como ya dijimos don Francisco Antonio Linares y doña Francisca Ruiz de Quiroz son los herederos de doña María Antonia Ruiz de Quiroz, viuda de don Antonio González de Bustamante, nuevamente (bueno, fue el mismo día )acuden para cumplir otra de las disposiciones testamentarias de doña María Antonia, en esta ocasión lo expresado en el (seguramente muy largo) testamento de doña Antonia Ruiz habla de dos misas que, en su intención ( la intención de doña Antonia), se deberán rezar con Acompañados en dos días de la novena de Nuestra Señora de Los Dolores.

Para mayor claridad de los motivos por los que se funda la Obra pía, se transcribe íntegra la cláusula correspondiente, del testamento de doña María Antonia. Los gastos de las misas motivo de esta Obra pía, se resumen de la siguiente manera:

Estas condiciones hacen más específico el hecho de que, pasase a quien pasase la posesión de la propiedad, el gravamen de trescientos pesos, prevalece, de propietario en propietario en tanto no se redima. También, por otra parte, se aclara que dicho principal (los trescientos pesos) pueden redimirse en cualquier momento, habida cuenta de que para ello han de cubrirse todos los réditos que se adeudaren.

El último párrafo no es que redunde, pero deja claro que quienes han aceptado dicha Obra pía, no intentarán desdecirse de ella.

Hay otro elemento de este documento que es una especie de resumen de lo contenido en él, quizás era una forma muy práctica de localizar algún documento para su copia o consulta. Aparte de lo ya comentado, se percibe la importancia que otorgaba, doña Antonia Ruiz de Quiroz, a las acciones por su bienestar en la siguiente etapa de su existencia.

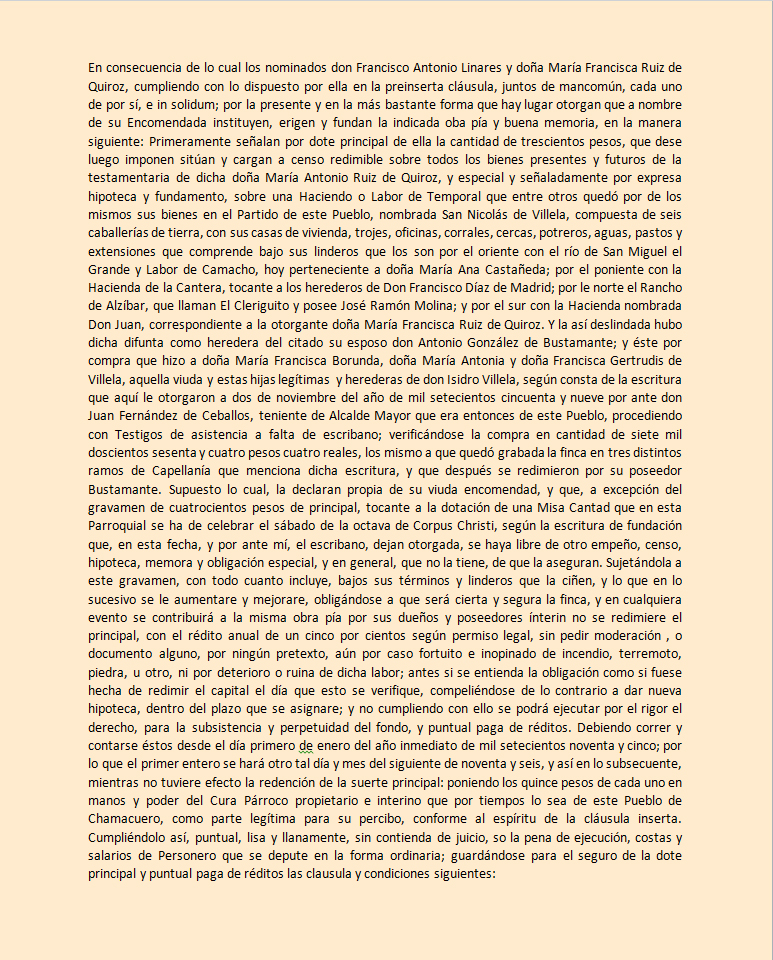

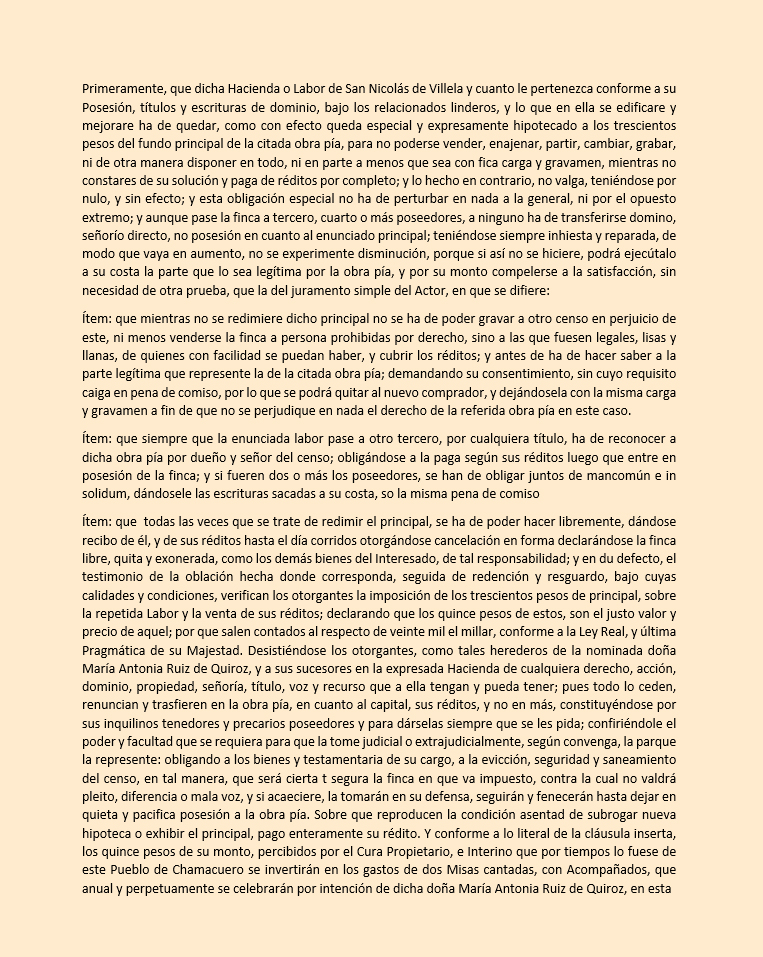

Primeramente, se define la cantidad de la Obra Pía en trescientos pesos, sobre todos los bienes pero, "señaladamente" sobre la Hacienda de Villela, a la que hoy en día se le conoce como Virela, ya en el documento precedente se hace una relación de los gravámenes aplicados a esta hacienda, son seis, uno de los cuáles asciende a trescientos pesos y será, seguramente, el contenido en este documento. Siempre es interesante conocer la descripción que se hace de un bien inmueble, en este caso de la citada hacienda. En el siguiente párrafo se establecen varias condiciones.

Como sabemos, con nuestros avanzados conocimientos de aritmética novohispana, ocho reales son un peso, si esta cuenta asciende a 5 pesos 20 reales, los veinte reales se convierten en dos pesos y medio, total 7.5 pesos por misa, quince por ambas. Lo siguiente es la constitución de la Obra pía, cabe hacer mención que en el documento original suele ponerse como una sola palabra: "Obrapía".

Aunque en muchos de los documentos que compartimos en este espacio encontramos características comunes, cada uno de ellos difieren un tanto de los demás y esas diferencias los hacen interesantes por sí mismos, al margen de la forma en que, en su conjununto nos hablan del Chamacuero del siglo XVIII o XVII. Este documento nos habla de la imposición de una Capellanía, e n su primera parte nos dice:

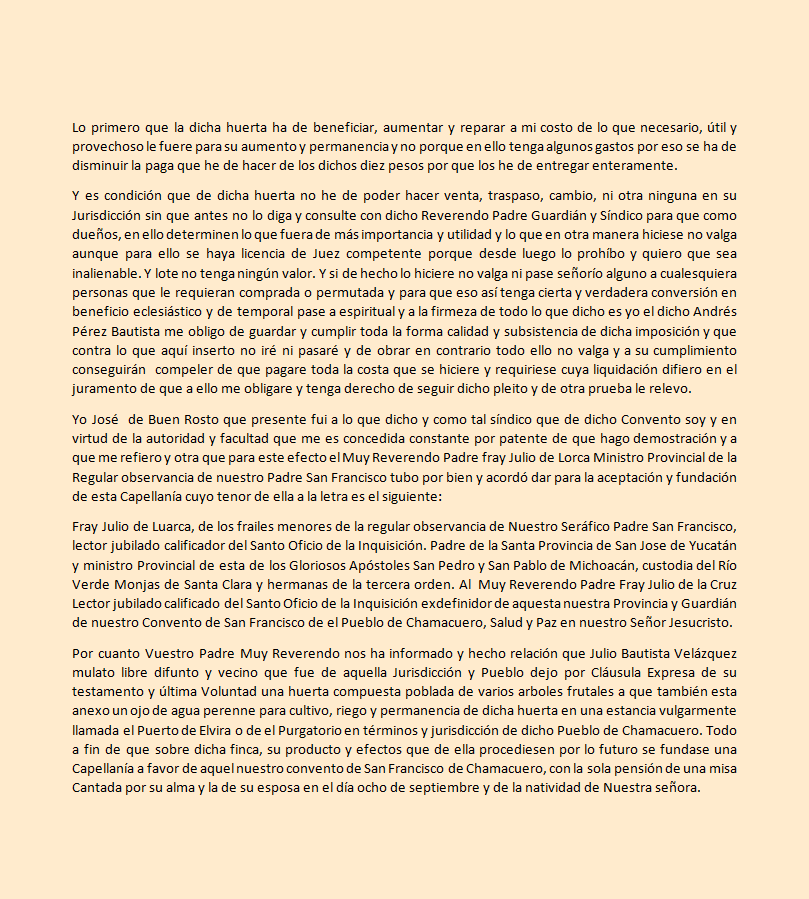

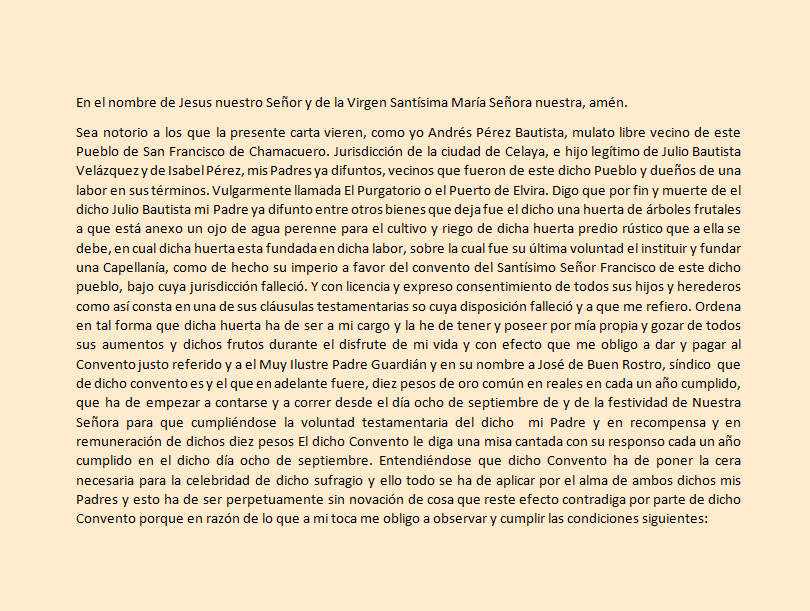

Lo primero que llama mi atención es que le otorgante de esta Capellanía, llamado Andrés Pérez Bautista se considere a sí mismo mulato libre, lo que nos lleva a imaginar que alguien, por el hecho de ser mulato podía no ser un mulato libre, además de lo insultante de ser clasificado por su ascendencia étnica.

Indignaciones aparte, en esta parte comprendemos que Andrés Pérez Bautista herdó una huerta de frutales, que además tiene un ojo de agua, y sobre ella fue la voluntad de su padre imponer una Capellanía. Esto obliga al joven Andrés a enterar diez pesos cada año al Convento de San Francisco, lo cual obliga a dicho convento a decir una misa cantada con su responso cada día 8 de septiembre, por el descanso del alma de ambos padres, además el costo de la cera será cubierto por el convento.

El joven Andrés se compromete y obliga a:

Todo este fragmento es nada más la reiteración de que lo acordado, acordado está y no habrá modo de modificarlo ni de faltar a lo dicho y tampoco de acudir a tribunales a tratar de anularlo. Ls fórmulas y recursos que en esta parte se citan son, necesariamente, muy parecidas a las que aparecen en otros documentos que hemos compartido en este espacio.

Reiterada también es mi curiosidad de hasta qué fecha se cumplió con el acuerdo. Cuantos años habrá el joven Andrés aportado sus diez pesos para las misas cantadas por el descanso de sus padres. Aunque allá donde se encontraban y encuentran no importa, en absoluto, que fueran mulatos libres.

Además de aportar diez pesos cada año, el joven andrés asume el compromiso de no dejar deteriorar al huerta y de no venderla. Por su parte, el convento se compromente a cumplir con la obligación que adquiere. El convento, por su parte, aunque con muchas declaraciones e involucrando a varias personas, asume el compromiso de decir la misa cantada con su responso en el día ya señalado, pero por el descanso del alma del Señor Julio Bautista Velázquez, a quien también cataloga como Mulato Libre, y a su esposa. Y la pregunta necesaria, aunque inutil es :¿Sería su esposa también mulata libre?

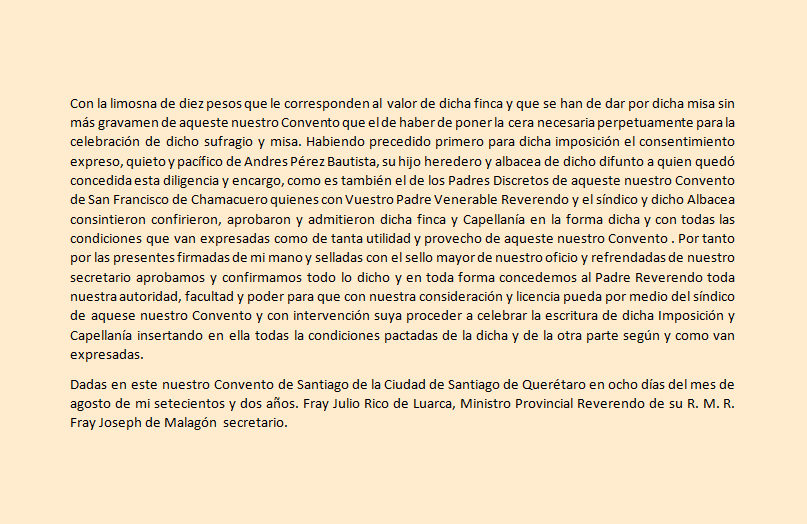

La última parte del documento es esta:

Como si hubiera una voluntad específica en la selección de estos documentos, unos nos permiten ilustrar una práctica común en su época, otroas nos ilustran sobre otra u otra variante de estas. En esta ocaión el documento que ahora compartimos, y que proviene de la misma fuente generosa de donde proviene la mayoría de éstos, nos permite ilustrar lo que sucede en la compraventa de un bien inmueble sobre el que existe un gravamen, en este caso un censo redimible.

El documento en cuestión fue elaborado en 1738 y nos dice:

El párrafo anterior parece ocioso y reiterativo, pero téngase por seguro que evitó muchos conflictos posteriores. Con todo lo aclarado se da por terminado cualquier motivo de conflicto que pudiere seguir por cualquier causa, las partes renuncian anticipadamente a ello.

No voy a negar que tratando de entender estos documentos he aprendido muchas "palabra nuevas, viejas", la que hoy llamó mi atención es guarentigio, todavía el diccionario nos dice: Dicho de un escrito: Que otorga poder para que se haga cumplir. En realidad el diccionario ha adoptado la palabra guarenticio, derivada del término guarentigio como se usa en este documento. Adicionalmente le comento que es una expresión legal ya en desuso.

Nótese la cantidad de personas que firmaron este documento. Un caso particular, y hasta ahora no había figurado en estos documentos es el de don Diego Hernández, Gobernador, no se piense que es el Gobernador del Estado, es algo más interesante como lo dice el escrito más arriba: "El Gobernador de la República de Naturales de este Pueblo". Imagino que no por parte de los que compraron y vendieron, sino como parte importante de la Cofradía del Señor San Antonio, la cual, a todas luces tenía más propiedad sobre dicha finca que el nuevo y el viejo propietario.

Este oficio aquí termina, pero el asunto continúa, diecisiete años después se hace la siguiente relación, en un oficio de diferentes características:

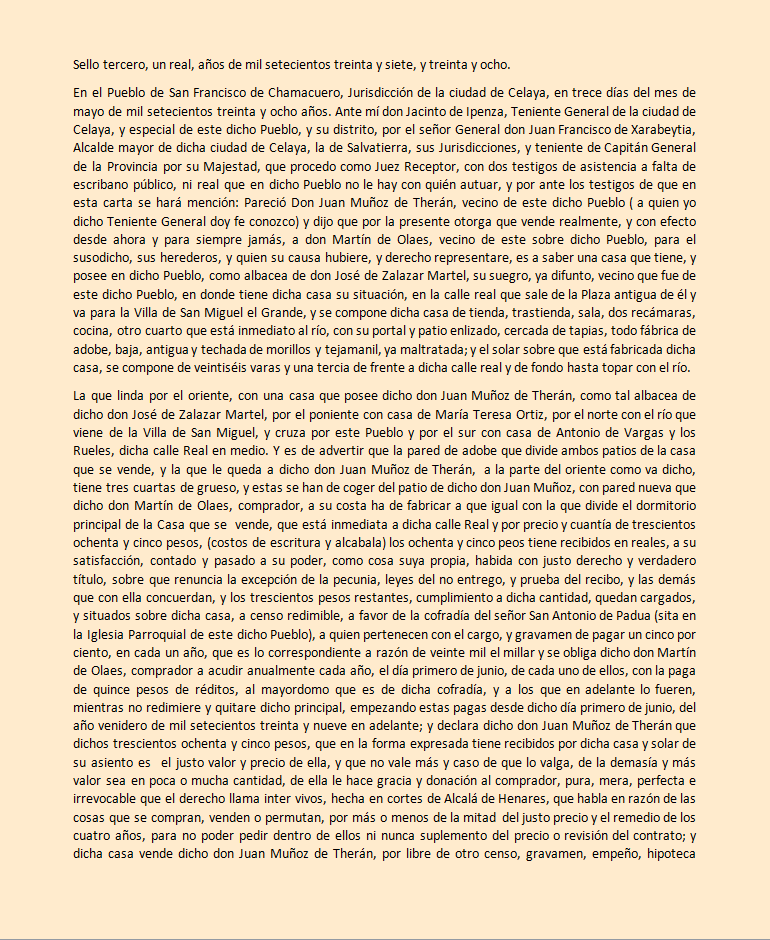

Por principio de cuentas, quienes sigan esta sección con anterioridad, encontraran conocido el nombre de Jacinto de Ipensa, que de seguir vivo quizás me estaría cobrando derechos de autor; la escritura en cuestión es la compraventa de una casa, la vende don Juan Muños de Therán, y la compra don Martín de Olaes. La casa, aparentemente, era originalmente de don José de Zalazar Martel, suegro del vendedor.

Por la ubicación de la casa, conjeturo que se encontraba sobre la actual calle de Ocampo y el terreno de la misma tenía veinte metros de frente. Si acomodamos los espacios enumerados en la descripción en un terreno que tenga veinte metros de frente y de fondo llegue hasta el río, nos daremos cuenta por qué en las descripciones se hace mucho hincapié en la extensión de los terrenos y se les maneja como algo aparte, probablemente estaba construido alrededor del diez por ciento de la superficie.

También se intuye que la casa que se vende formaba parte de una finca más grande propiedad original del señor Zalazar Martel, pero se aclara que la barda que divide los patios tiene tres cuartas de grueso y se le queda al vendedor, el comprador tendrá que construir su barda. Esta información no es detalle pequeño, no se imagina usted, amable lector, cuántos vecinos, aún hoy en día insisten en que sus bardas son "medianeras", aunque nunca lo hayan sido.

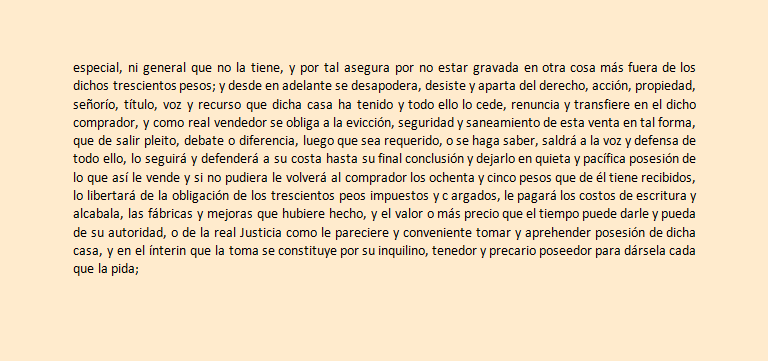

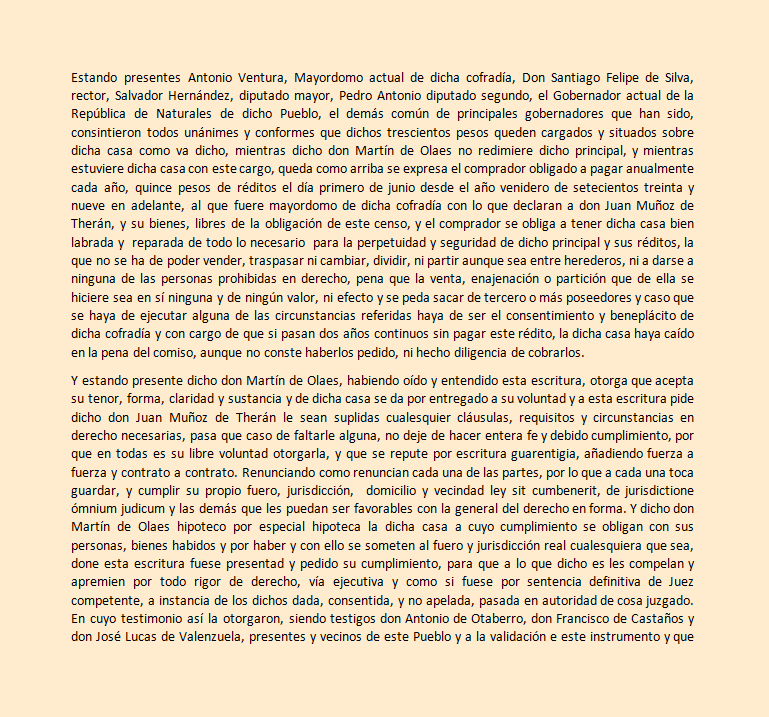

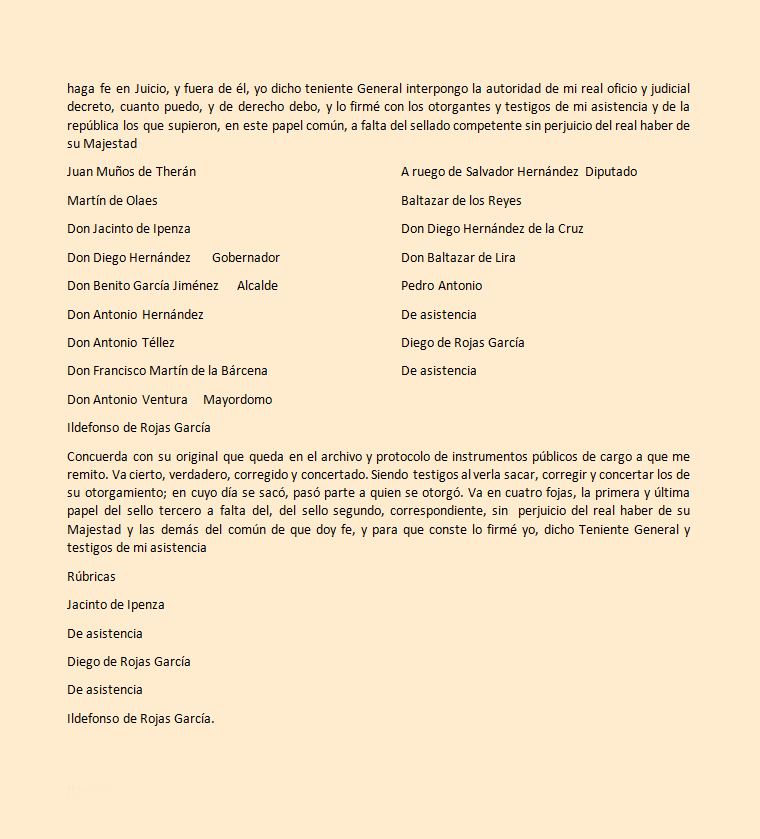

Después de la descripción se detalla el precio de la operación trescientos ochenta y cinco pesos y después se detalla la parte singular de todo el asunto: la casa tiene un censo redimible, es decir en términos modernos un gravamen que puede terminarse con el pago de dicho censo. El censo fue impuesto por la Cofradía del Señor San Antonio de Padua, que estaba en el templo parroquial. Para entenderlo de alguna manera rápida: ochenta y cinco pesos del valor total de la casa, pertenecían al vendedor, el resto (trescientos pesos) pesos pertenecían a la Cofradía, la cual no sólo podía esperar por ese pago, sino que estaba obligada a no cobrarlo, mientras recibiera los réditos anuales correspondientes (el cinco por ciento de trescientos pesos, o sea, quince pesos por año). En el momento en que el nuevo propietario quisiera terminar ese adeudo le bastaba con "redimir el censo" es decir pagar los trescientos pesos. Si se mira bien era un mecanismo de financiamiento que, al parecer, dejaba contentos al deudor y a su contraparte.

A pesar de los más de doscientos cincuenta años transcurridos de este suceso, no deja uno de lamentar que la familia que, en su momento, aunque fuera con el mecanismo del Censo Redimible, pudo hacerse de una finca, haya tenido tantas dificultades al cabo de un tiempo, al grado de que la viuda de don Martín de Olaes asegure que vive de limosna.

Si esta solicitud se presentó diecisiete años después de la compra y adeuda más de cuatro años de réditos, cabe destacar que durante los primeros trece años tuvieron modo de pagar los réditos de su Censo.

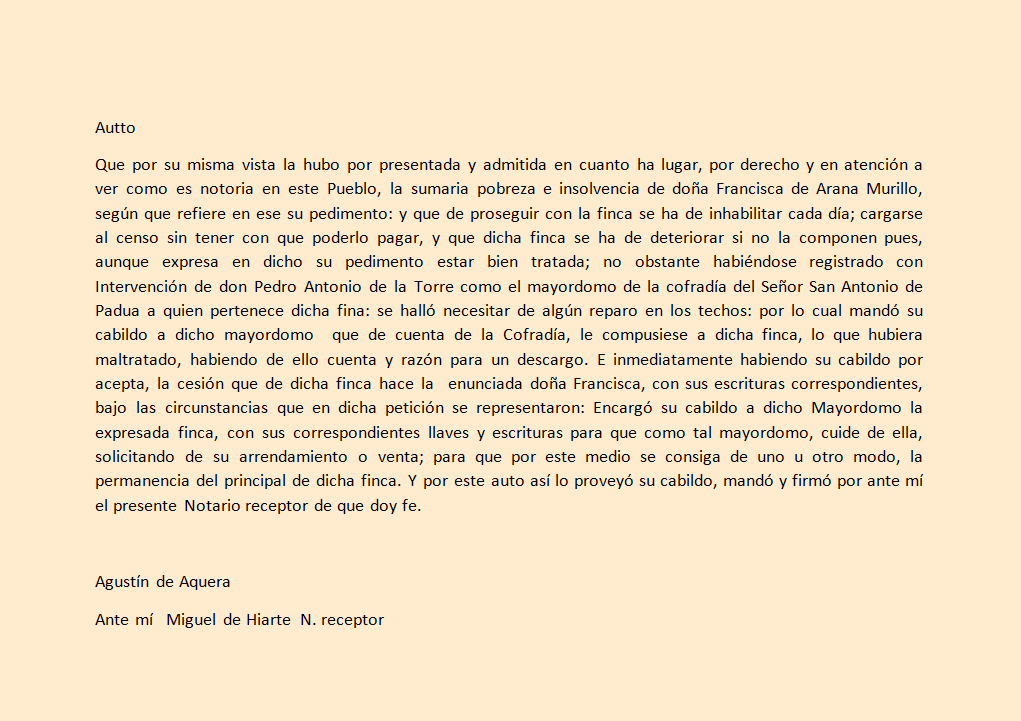

También es notorio que, pese al adeudo, parece ser la deudora quien toma la iniciativa y no la cofradía que, desde el primer momento pudo reclamar la finca por falta de los pagos correspondientes. La solución del asunto es la que sigue:

Es decir que la cofradía aceptó la cesión y tomó posesión de la casa, esto, sin ser ilegal parece inequitativo, pues doña Francisca dona, incluso, los ochenta y cinco pesos que, adicionales al Censo impuesto, vale la casa. Parecería más justo que de ahí se pagara lo atrasado y se le devolviera la diferencia, máxime con la pobreza en la que sobrevivía la propietaria.

Sin embargo, según se dice en este último tramo, la casa ameritaba de reparaciones y, extendiendo nuestras suposiciones, tal vez eran mayores a la cantidad que sobraría de los ochenta y cinco pesos. Y dado que se estipula que es obligación del propietario mantener la casa en buen estado para que no pierda su valor quizás, cediendo dicha casa, doña Francisca estaba evitándose un problema todavía mayor.

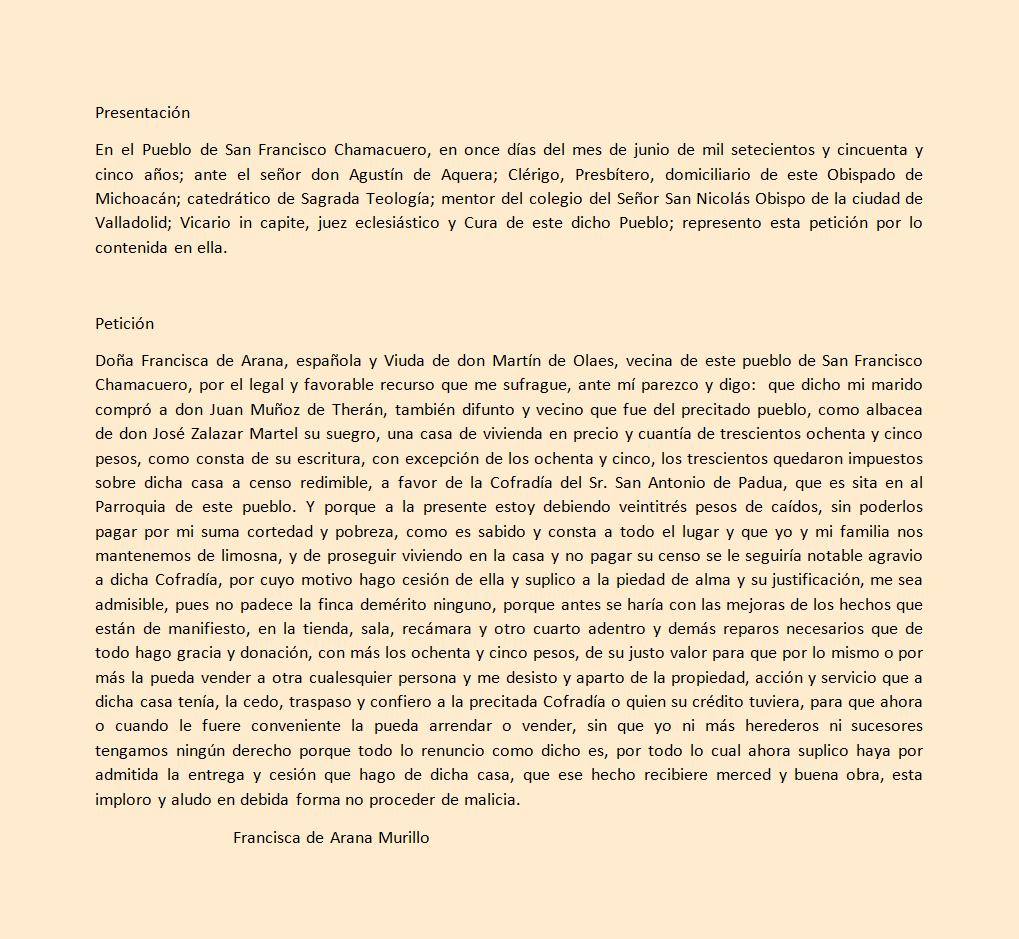

Si cuando empezamos a publicar estos documentos hubiéramos tenido un panorama, completo y detallado, del contenido de todo el conjunto, este documento es el que habríamos seleccionado como el primero a compartir, en parte por su brevedad y en parte por lo concreto del mismo.

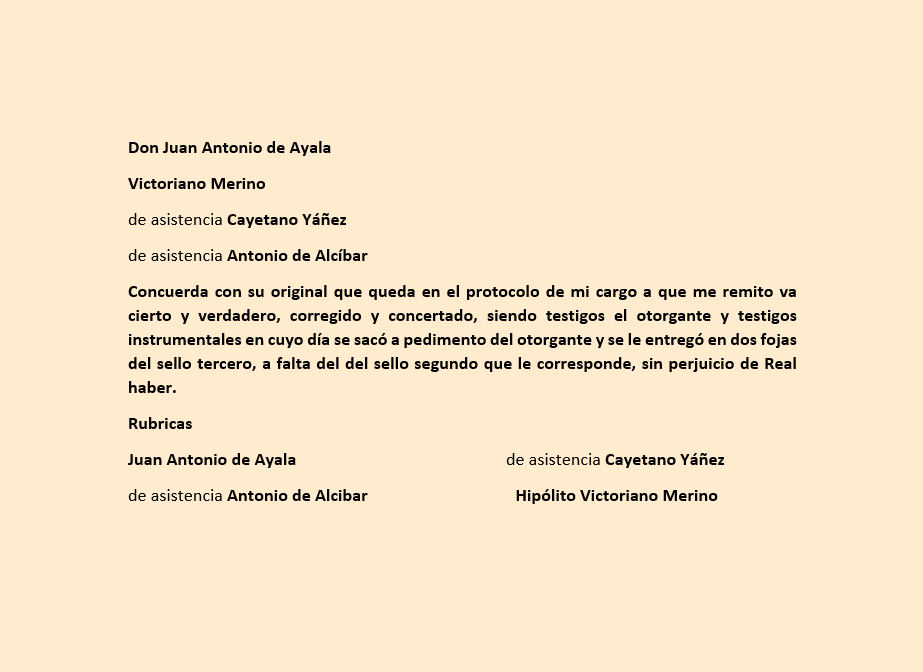

Este documento nos habla de un "préstamo" de cincuenta pesos, recibidos por don Hipólito Victoriano Merino, quien como tal vez recuerde usted, ya había figurado en algún otro documento ya publicado en este espacio. Este es el documento:

Básicamente, don Hipólito Victoriano Merino reconoce haber recibido cincuenta pesos de don Diego de Vargas y que este préstamo genera dos pesos y medio de réditos por año. Y uno pensaría que don Hipólito entregara dichos réditos a don Diego de Vargas, pero no, los debe entregar al Convento de San Francisco, con lo cuál se dirá una misa por el ánima de don Salvador Barrón.

Aunque no figura en ninguna parte del documento, es seguro que este préstamo tenga un antecedente directo en el cuál los herederos de don Salvador Barrón recibieron una propiedad con un cierto gravamen, fincado con la misma intención. Estos mecanismos, si bien utilizados con el fin de obtener beneficios en su otra vida, también servían como una forma de financiamiento y como tales podían ser negociados y cambiar de beneficiario (el que recibía el "Principal", cincuenta pesos en este caso) quien por supuesto debía enterar los réditos al Convento.

Como dato curioso: la casa que pone en garantía de su casa está rodeada de Pedros, todos sus vecinos llevan ese nombre.

Al final de este documento viene esta especie de carátula que resume el contenido:

No aparece, la primera frase de este documento, pudo decir simplemente Escritura y a continuación: que otorgó, etc.

La última línea no venía en este resumen, era la primera línea de todo este documento, como para que quien lo encontrara no tuviera que leerlo, dado que ya había perdido su utilidad. Lamentablemente no se indica el año en que este censo se redimió.

Evidentemente lamentamos el deceso de don Hipólito Victoriano, que ya se estaba volviendo asiduo personaje de esta sección.

Esta sección de nuestra página, a la que llamamos "Documentos" se ha vuelto casi imprescindible en nuestras actualizaciones, algo muy lógico si consideramos que los documentos para compartir son casi medio centenar.

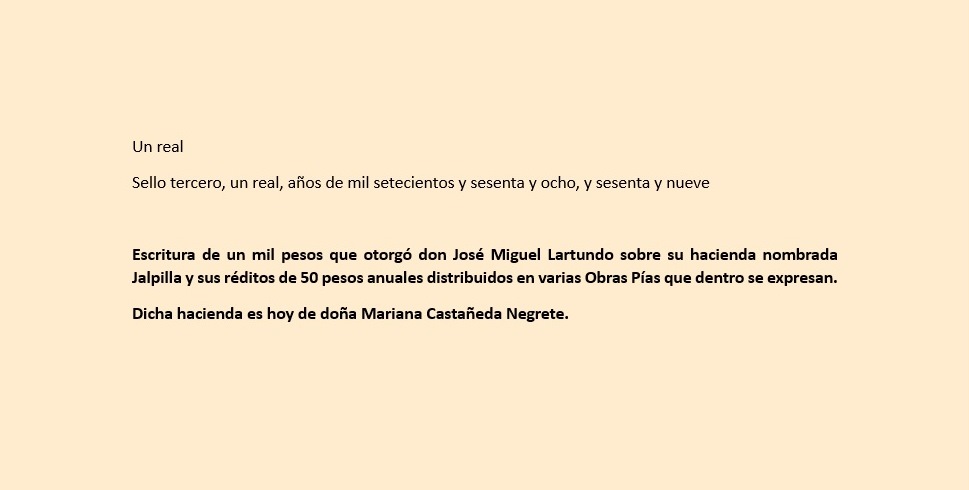

En esta actualización compartimos un documento singular por varias razones, una de ellas es que nos habla de la Hacienda de Jalapilla a la que los documentos previamente publicados no habían hecho mención.

La otra es que no se trata de una Capellanía u Obra Pía, fundada o impuesta por alguna persona interesada en su bienestar más allá de esta vida, sino de un censo que tiene mucho más el carácter de un préstamo por motivos comerciales. La primera parte del documento es la siguiente:

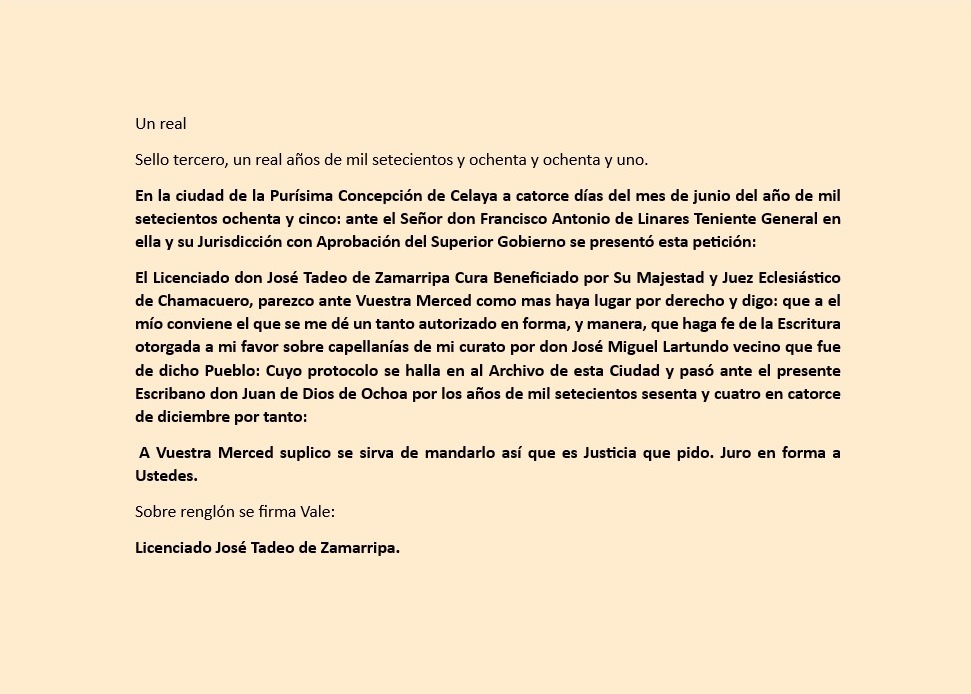

Aquí existe una singularidad: el papel sellado de la primera hoja es de 1780 y 81, pero la fecha en que se firma éste es 1785; en ninguno de los elementos previamente compartidos se había presentado una "asincronía" semejante y, cuando algo cercano ha sucedido, se aclara en el texto, aquí no, un documento firmado en 1785 fue redactado en un papel de cuatro años antes.

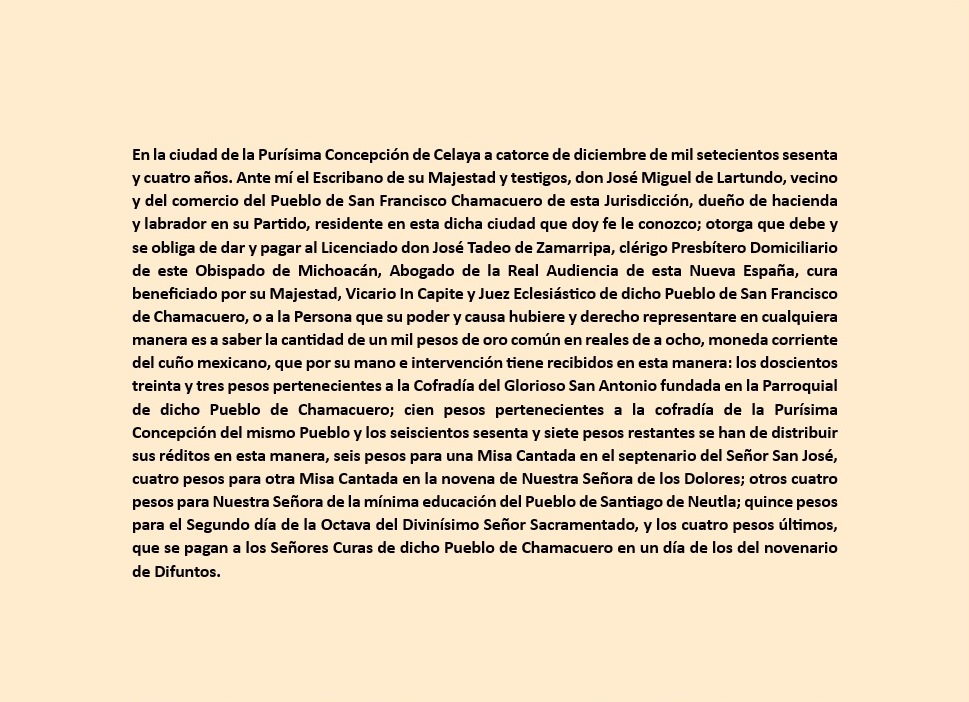

Más allá de este detalle, en esta primera parte nos enteramos que el Sr. Cura de Chamacuero, don José Tadeo de Zamarripa, asiste a la ciudad de Celaya a solicitar una copia de una escritura y especifica la fecha y que pasó ante al actual escribano Juan de Dios de Ochoa.

Este primer fragmento detalla que el Sr. Miguel Lartundo (propietario de hacienda y labrador) reconoce un adeudo de mil pesos hacia el Sr. Cura Zamarripa, además se detalla que trescientos treinta y tres pesos (un tercio de los mil) corresponden a dos cofradías.

Pero después no se dice de dónde procede el resto sino lo que se hará con los réditos de los seiscientos sesenta y siete pesos restantes. Esto puede parecer confuso, pero hay que considerar que el Sr. Lartundo ya recibió esta cantidad, la cual proviene de diferentes depósitos que el curato tiene recibidos para que sus intereses sean destinados a diferentes acciones, como las que se detallan para los seiscientos sesenta y siete o, como en el caso de los primeros trescientos treinta y tres, para lo que las cofradías propietarias determinen.

Es decir, el curato recibía, en ocasiones los réditos de un capital (colocado a censo o no) y en otras el capital en sí, si poseía el capital tenía la necesidad de otorgarlo en censos para poder recibir réditos, el capital estático no lo genera. Por esa motivación habrá del Sr. Cura Zamarripa otorgado esos mil pesos al Sr. Lartundo.

Me llama la atención que, si ello ocurrió en 1864, por qué hasta 1785, casi veinte años después, se solicita una copia de esta escritura. Otro detalle: en el párrafo primero se hace mención al Sr. Lartundo como "vecino que fue de dicho pueblo" lo cual nos obliga a creer que para 1785 ya había fallecido.

En el segundo párrafo se da cause a la solicitud de Zamarripa y se procede a transcribir la escritura original de 1764:

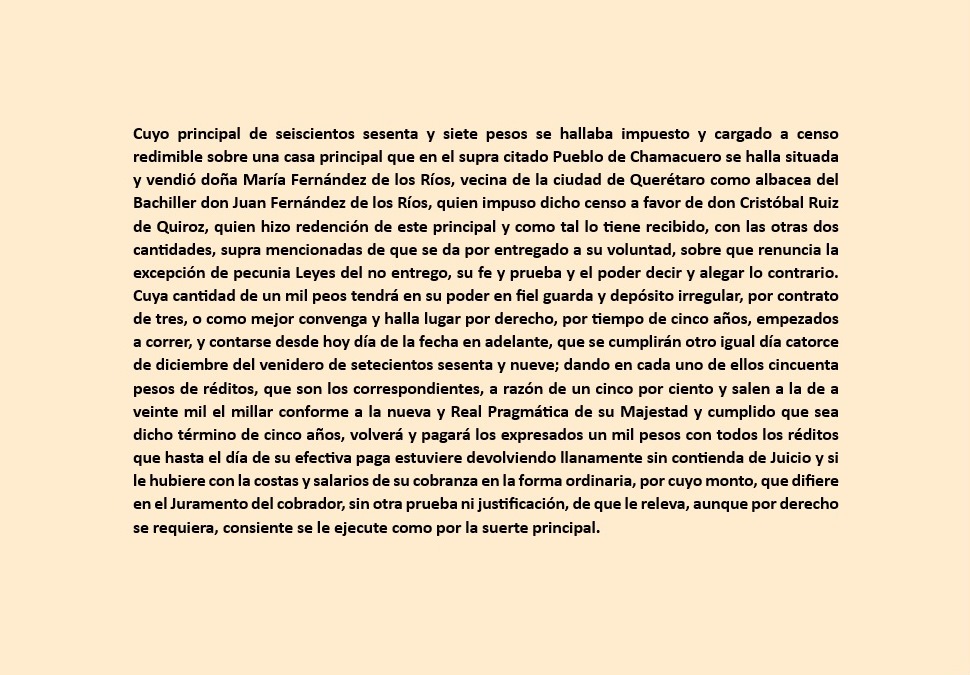

El siguiente párrafo confirma un poco lo dicho antes, en relación a la necesidad de hacer trabajar los capitales recibidos: los seiscientos sesenta y siete pesos se hallaban impuestos a censo redimibile (y se redimieron).

Después se indica que el censo del Sr. Lartundo es por cinco años, solamente. Ello también nos hace volver a preguntarnos por qué se pide esta escritura veinte años después si, en principio, los mil pesos habrían sido pagados, en 1769.

El último fragmento de la escritura original nos habla de las garantías para este pago (ese debe ser lo que motivo esta copia de la escritura) y se menciona la Hacienda de "San Francisco Javier de Jalpilla Valdemorales".